تحدث مدفوعات نقدية صغيرة يوميًا في كل شركة؛ سواء كان ذلك لشراء اللوازم المكتبية، أو الدفع مقابل خدمة توصيل، أو تعويض موظف عن أجرة سيارة الأجرة. قد تبدو هذه المصروفات النقدية الصغيرة غير مهمة، لكنها تتراكم وتؤثر على التدفق النقدي ودقة المحاسبة إذا لم تُدار بشكل صحيح.

في الواقع، ما يقرب من نصف (49%) معاملات المستهلكين التي تقل عن 10 دولارات لا تزال تُجرى نقدًا، مما يبرز أن النقد المادي لا يزال جزءًا أساسيًا من سلوك الإنفاق اليومي، خاصةً للمدفوعات الصغيرة، حتى مع تزايد المدفوعات الرقمية عالميًا.

وهنا يأتي دور المصروفات النثرية: وهي صندوق نقدي صغير وخاضع للرقابة يُحتفظ به لتغطية النفقات اليومية دون التأخيرات المرتبطة بإجراءات الدفع الرسمية أو التحويلات البنكية.

في هذه المدونة، سنستعرض ما هي المصروفات النثرية، ولماذا تستخدمها الشركات، وأهم الطرق لتنظيمها، وكيفية إدارتها وتسويتها بشكل صحيح، وأفضل الممارسات للحفاظ على كفاءة وضبط التعامل مع النقد الصغير.

المصروفات النثرية هي مبلغ صغير من النقد المادي تحتفظ به الشركة لتغطية النفقات البسيطة واليومية التي تكون صغيرة جدًا أو عاجلة بحيث لا يمكن معالجتها عبر الإجراءات البنكية المعتادة أو حسابات الدائنين. بدلًا من إصدار أمر شراء أو انتظار دورة التعويض، يمكن للفرق استخدام المصروفات النثرية لإجراء مدفوعات سريعة ومنخفضة القيمة.

عادةً ما تُدار على شكل صندوق ثابت، يُعرف بنظام العهدة، حيث يتم تخصيص مبلغ محدد وإعادة تعبئته بشكل دوري. يتم تسجيل كل عملية دفع تتم من الصندوق مع الإيصالات، بحيث يظل مجموع النقد المتبقي بالإضافة إلى المصروفات الموثقة مساويًا دائمًا للمبلغ الأصلي المخصص. وهذا يجعل العملية بسيطة مع الحفاظ على المساءلة.

حتى في عالم يعتمد على الرقمنة أولًا، لا تزال المصروفات النقدية الصغيرة تحدث. تستخدم الشركات المصروفات النثرية للتعامل مع هذه الحالات بكفاءة دون إنشاء عبء إداري غير ضروري.

إليك سبب أهميتها:

عند تنظيمها بشكل صحيح، تصبح المصروفات النثرية أداة عملية. فهي تحافظ على سير العمليات اليومية مع الحفاظ على الشفافية والرقابة الداخلية.

بالنسبة للشركات السعودية متوسطة الحجم، تصبح المصروفات النثرية بسرعة قضية رقابية. عندما تتعامل عدة فرق أو مواقع مع نفقات صغيرة، قد تتسرب التكاليف دون ملاحظة. يوفر نظام المصروفات النثرية المنظم لقادة المالية رؤية واضحة، ويقلل الهدر، ويساعدهم على اتخاذ قرارات إنفاق أكثر دقة وإحكامًا دون إبطاء العمليات.

اقرأ أيضًا: ما هو التدفق النقدي وكيفية إدارته بفعالية

بمجرد وضوح الهدف، يتحول الاهتمام إلى كيفية تنظيم المصروفات النثرية لتحقيق التوازن بين سهولة الاستخدام والرقابة.

%201.webp)

alternate graphic

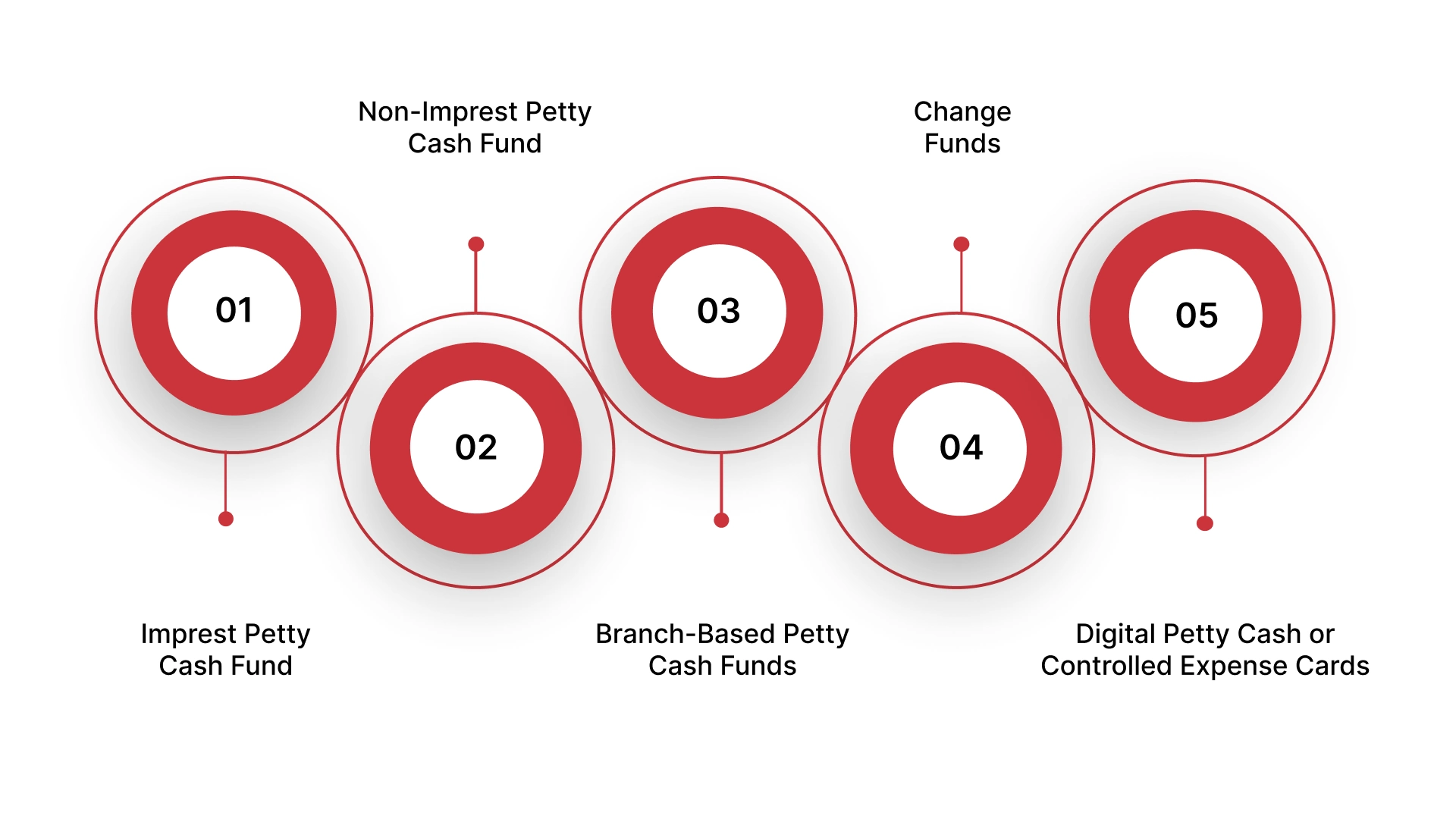

قد تبدو المصروفات النثرية بسيطة، لكن طريقة تنظيمها تؤثر بشكل مباشر على الرقابة والشفافية والاستعداد للتدقيق. عادةً ما تختار الشركات نموذجًا بناءً على تكرار المعاملات، ومعايير الحوكمة الداخلية، ومستوى المخاطر. يساعد فهم الأنواع المختلفة على ضمان أن الصندوق يدعم العمليات دون إضعاف الرقابة المالية.

فيما يلي الأنواع الرئيسية لهياكل المصروفات النثرية المستخدمة في المؤسسات اليوم:

يُعد نظام العهدة (Imprest) أكثر الأساليب شيوعًا في الممارسات المحاسبية الحديثة لأنه يفرض الانضباط ويُبسط عملية التسوية.

وفقًا لهذا النموذج، يتم تحديد مبلغ ثابت كمبلغ أساسي لصندوق المصروفات النثرية. يتم تغطية كل مصروف يتم دفعه من الصندوق بإيصال أو سند صرف. وعندما ينخفض الرصيد، يتم إعادة تعبئة الصندوق إلى المبلغ الأصلي بناءً على المصروفات الموثقة.

الخصائص الرئيسية:

تجعل هذه الطريقة اكتشاف الفروقات أسهل لأن مجموع النقد المتبقي مع الإيصالات يجب أن يساوي دائمًا المبلغ الأصلي للعهدة. يوصي معظم المدققين والمراقبين الماليين بنظام العهدة نظرًا لقابليته للتتبع ومزاياه في منع الاحتيال.

في نظام غير العهدة، لا يعمل الصندوق وفق هيكل إعادة تعبئة ثابت. يتم تزويد النقد عند الحاجة، وتتغير الأرصدة دون إعادتها إلى مبلغ محدد مسبقًا.

رغم أن هذا الأسلوب يوفر مرونة، إلا أنه ينطوي على مخاطر أعلى. فبدون أساس ثابت، يصبح من الصعب تحديد العجز أو الزيادة أو أنماط الإنفاق غير المنتظمة.

يُستخدم هذا النوع أحيانًا في:

ومع ذلك، من منظور الحوكمة، يمكن أن يؤدي غياب التسوية المنظمة إلى إضعاف الرقابة الداخلية. ومع نمو الشركات، فإنها عادةً ما تنتقل إلى نظام العهدة لتعزيز المساءلة.

غالبًا ما تدير المؤسسات الكبيرة عدة صناديق للمصروفات النثرية عبر الأقسام أو الفروع أو مواقع المشاريع. يتم تعيين أمين صندوق لكل منها يكون مسؤولًا عن تسجيل العمليات وحماية النقد.

يحسن هذا الهيكل من سهولة التشغيل، خاصة في:

ومع ذلك، فإن تعدد الصناديق يزيد من تعقيد الرقابة. يجب على الشركات التي تستخدم هذا الهيكل تطبيق:

بدون سياسات موحدة، يمكن أن تؤدي الصناديق اللامركزية إلى تصنيف غير متسق للنفقات أو ضعف في ممارسات التسوية.

غالبًا ما يُخلط بين صندوق التغيير والمصروفات النثرية، لكنه يؤدي غرضًا مختلفًا. فهو مبلغ نقدي ثابت يُحتفظ به لتوفير الفكة في البيئات التي تتعامل مباشرة مع العملاء، مثل متاجر التجزئة أو مكاتب الخدمة.

الفروقات المهمة:

على سبيل المثال، قد يبدأ فرع تجزئة يومه بمبلغ 2,000 ريال سعودي من فئات نقدية مختلفة لتسهيل المعاملات. وفي نهاية اليوم، يجب أن يبقى نفس مبلغ 2,000 ريال، منفصلًا عن عائدات المبيعات اليومية.

من منظور محاسبي، تُسجل صناديق التغيير كأصول نقدية متاحة، لكنها لا تُعامل كصناديق مصروفات نثرية.

على الرغم من أن المصروفات النثرية التقليدية تعتمد على النقد المادي، فإن العديد من المؤسسات تستخدم الآن بطاقات الشركات المدفوعة مسبقًا أو المحافظ الرقمية الخاضعة للرقابة كبديل. تعمل هذه الأدوات بطريقة مشابهة للمصروفات النثرية لكنها توفر قابلية تتبع أعلى.

فوائد نماذج المصروفات النثرية الرقمية:

في البيئات المنظمة، خاصة تلك التي تتطلب توثيق ضريبة القيمة المضافة، تقلل البدائل الرقمية من مخاطر الامتثال مقارنة بالأنظمة المعتمدة على النقد فقط.

تؤدي الهياكل المختلفة إلى نتائج مختلفة. ويساعد تقييم نقاط القوة والقيود للمصروفات النثرية على تحديد مدى ملاءمتها.

توفر المصروفات النثرية سهولة في الاستخدام، لكنها تحمل أيضًا مخاطر رقابية إذا لم تُدار بشكل صحيح. فيما يلي مقارنة واضحة لمساعدة الشركات على تقييم ما إذا كانت ستستخدمها وكيفية استخدامها.

يعتمد ما إذا كانت المصروفات النثرية تصبح أصلًا تشغيليًا أو مصدرًا لمخاوف الحوكمة بالكامل على الضوابط المطبقة عليها.

%201.webp)

قد تتضمن المصروفات النثرية مبالغ صغيرة، لكن في بيئة الحوكمة المالية في المملكة العربية السعودية، يجب توثيق حتى المعاملات البسيطة وجعلها قابلة للتتبع. ومع تطبيق لوائح ضريبة القيمة المضافة من قبل هيئة الزكاة والضريبة والجمارك (ZATCA)، ومتطلبات حفظ السجلات المنظمة، ومعايير التدقيق المتزايدة في القطاعين العام والخاص، يجب أن تعمل المصروفات النثرية ضمن إطار رقابة داخلية واضح.

يمكن أن تؤدي الإدارة غير السليمة إلى مخاطر ضريبية متعلقة بضريبة القيمة المضافة، أو ملاحظات تدقيق، أو ضعف في الرقابة الداخلية. أما الإدارة السليمة فتُعزز الانضباط المالي وتقلل من مخاطر الامتثال.

فيما يلي إطار رقابي منظم يتماشى مع أفضل الممارسات والمتطلبات التنظيمية المحلية.

يجب على كل مؤسسة الاحتفاظ بسياسة مكتوبة للمصروفات النثرية معتمدة من الإدارة المالية. يجب أن تحدد هذه السياسة:

مبلغ العهدة المصرح به

فئات المصروفات المسموح بها والممنوعة

الحد الأقصى لقيمة المعاملة

تكرار إعادة التعبئة

معايير التوثيق المطلوبة

حدود صلاحيات الاعتماد

في الشركات السعودية التي تعمل ضمن حوكمة منظمة، وخاصة الشركات ذات المسؤولية المحدودة، والشركات المساهمة، والجهات الخاضعة للرقابة، تدعم السياسات المالية المكتوبة الجاهزية للتدقيق وإشراف مجلس الإدارة.

تظل طريقة العهدة هي الهيكل الأكثر خضوعًا للرقابة. يتم تحديد مبلغ ثابت للصندوق وإعادته إلى رصيده الأصلي عند إعادة التعبئة.

مبدأ الرقابة:

النقد المتبقي + الإيصالات الصحيحة = العهدة المعتمدة

يبسّط هذا النهج عملية التسوية ويسمح بالكشف السريع عن الفروقات. وخلال التدقيق، يُظهر هذا الهيكل الانضباط وقابلية التتبع.

يجب تعيين أمين واحد للمصروفات النثرية بشكل رسمي. يكون هذا الشخص مسؤولًا عن حفظ الأموال وإدارة سجل المصروفات النثرية.

لتحقيق حوكمة أقوى:

يقلل الفصل بين المهام من مخاطر الاحتيال ويتماشى مع أطر الرقابة الداخلية المعتمدة في العديد من الشركات السعودية.

%201.webp)

بموجب لوائح هيئة الزكاة والضريبة والجمارك (ZATCA)، يجب على الشركات الاحتفاظ بفواتير ضريبية صالحة للمطالبة بضريبة القيمة المضافة المدخلة. لا تُعفى مشتريات المصروفات النثرية من متطلبات التوثيق.

للبقاء متوافقًا مع الأنظمة:

الحصول على فواتير ضريبة القيمة المضافة التي تتضمن اسم المورد، ورقم تسجيل ضريبة القيمة المضافة، وتاريخ الفاتورة، وتفصيل ضريبة القيمة المضافة.

تجنب المطالبة بضريبة القيمة المضافة على الإيصالات المبسطة أو غير المكتملة التي لا تستوفي المعايير التنظيمية.

الاحتفاظ بالسجلات وفقًا لمتطلبات الاحتفاظ الخاصة بهيئة الزكاة والضريبة والجمارك، والتي تمتد عادة لعدة سنوات حسب نوع الكيان.

قد يؤدي عدم الاحتفاظ بالوثائق المتوافقة إلى رفض ضريبة القيمة المضافة أثناء عمليات التفتيش.

يجب أن تغطي المصروفات النثرية فقط النفقات التشغيلية البسيطة. تشمل أفضل الممارسات:

إذا زاد حجم المعاملات، يجب على الشركات تقييم بطاقات الشركات أو حلول الدفع الرقمية بدلاً من زيادة رصيد المصروفات النثرية.

يجب تسجيل كل معاملة في سجل منظم يحتوي على:

يمكن الاحتفاظ بالسجلات بشكل ورقي أو رقمي، ولكن التتبع الرقمي يعزز الشفافية ويسهل عمليات التدقيق.

%201.webp)

يعتمد تكرار التسويات على مستوى النشاط، لكن المراجعة الشهرية شائعة. وقد تتطلب البيئات ذات الحجم المرتفع عمليات تحقق أسبوعية.

تشمل خطوات التسوية:

كما أن عمليات الجرد المفاجئة وغير المعلنة بشكل دوري تعزز الرقابة الداخلية وتحد من سوء الاستخدام.

يُسجل الصندوق الصغير كأصل متداول في الميزانية العمومية. أثناء إعادة التعبئة:

يضمن التصنيف الدقيق أن تعكس القوائم المالية التكاليف التشغيلية الحقيقية والتزامات ضريبة القيمة المضافة.

يزداد الخطر مع زيادة الأرصدة النقدية المادية. توصي أفضل الممارسات بما يلي:

ومع اعتماد الشركات السعودية بشكل متزايد على الأدوات المالية الرقمية، يقل العديد منها الاعتماد على النقد المادي لتعزيز الشفافية والامتثال.

بالنسبة للشركات الخاضعة لأطر الحوكمة المنظمة، بما في ذلك الشركات العامة أو الكيانات التي يتم تدقيقها وفق معايير IFRS، تشكل ضوابط الصندوق الصغير جزءًا من بيئة الرقابة الداخلية الأوسع.

عادةً ما تقوم فرق التدقيق الداخلي بمراجعة:

يساهم الالتزام المستمر في تسهيل عمليات التدقيق وتعزيز المصداقية المالية.

مع تأسيس مبادئ الحوكمة، دعونا نحول تركيزنا إلى كيفية دمج هذه الضوابط في العمليات المالية اليومية.

%201.webp)

رسم بياني بديل

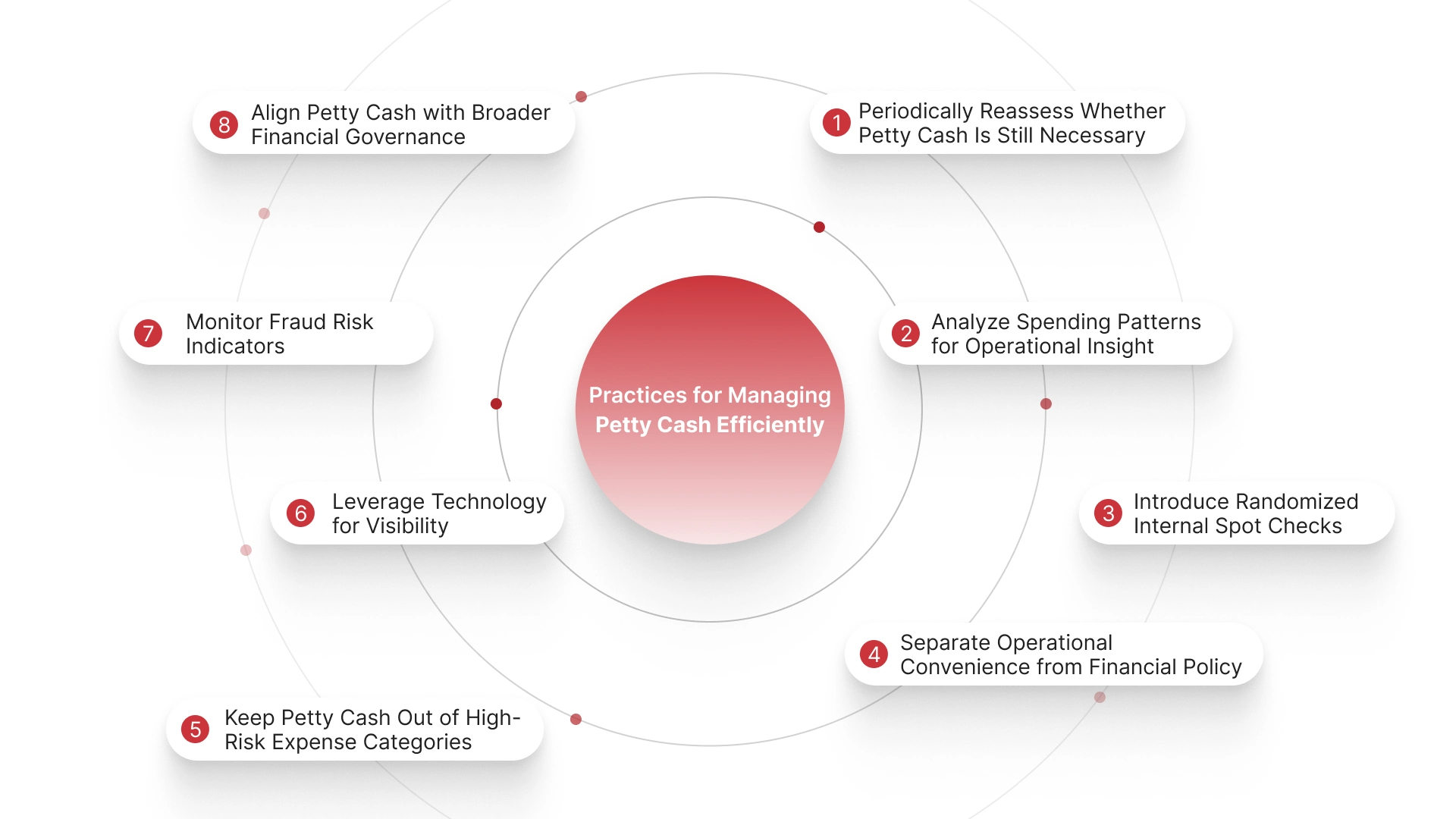

بمجرد وضع السياسات والضوابط وعمليات التسوية، يتحول التركيز إلى تحسين الكفاءة وتقليل المخاطر مع مرور الوقت. إدارة الصندوق الصغير بشكل جيد لا تتعلق فقط بمنع سوء الاستخدام، بل تهدف إلى ضمان بقاء الصندوق ذا صلة، ومتوازنًا، ومتوافقًا مع الممارسات المالية الحديثة.

فيما يلي أفضل الممارسات المتقدمة التي تتجاوز الضوابط الأساسية.

تستمر العديد من الشركات في استخدام الصندوق الصغير بدافع العادة أكثر من الحاجة. مع نمو المدفوعات الرقمية، وبطاقات الشركات المدفوعة مسبقًا، والتحويلات المصرفية الفورية، غالبًا ما يصبح النقد المادي غير ضروري.

قم بإجراء مراجعات دورية لتقييم ما يلي:

إذا انخفض الاستخدام، فإن تقليل أو إلغاء الصندوق الصغير يقلل من المخاطر التشغيلية.

يمكن أن تكشف سجلات الصندوق الصغير عن المصروفات الصغيرة المتكررة التي قد تشير إلى عدم الكفاءة. على سبيل المثال:

قد تشير الرسوم المتكررة لشركات التوصيل إلى الحاجة إلى عقد مع مورد.

قد توحي عمليات شراء اللوازم المكتبية المتكررة بفرص للشراء بالجملة.

قد تستدعي تعويضات التاكسي المنتظمة تعديل سياسة السفر.

بدلاً من اعتبار الصندوق الصغير أمراً ثانوياً، استخدم البيانات لتحديد فرص تقليل التكاليف.

تعد التسويات المجدولة معيارية، لكن الفحوصات المفاجئة غير المعلنة تعزز المساءلة. تساهم المراجعات العشوائية في:

حتى في المنظمات الصغيرة، تعزز عمليات التحقق المستقلة من حين لآخر الانضباط.

تجنب السماح لممارسات الصندوق الصغير بالانزلاق إلى عادات غير رسمية. على سبيل المثال:

الحدود الواضحة تمنع الثقافة غير الرسمية من إضعاف النزاهة المالية.

%201.webp)

يجب ألا تتم معالجة بعض المصروفات من خلال الصندوق الصغير أبدًا، حتى لو كانت صغيرة. وتشمل هذه:

الحفاظ على هذه الحدود يحمي الامتثال ودقة التقارير المالية.

حتى لو كان الصندوق نفسه نقدًا فعليًا، لا يلزم أن تكون إدارته يدوية. يمكن النظر في:

الحفاظ على سجل رقمي للصندوق الصغير

مسح الإيصالات وتخزينها إلكترونيًا

أتمتة تتبع إعادة التعبئة

دمج قيود الصندوق الصغير في النظام المحاسبي بشكل فوري

تقلل الرقابة الرقمية من التأخير في التقارير وتعزز مسارات التدقيق.

على الرغم من صغر مبالغ الصندوق الصغير، إلا أن سوء الاستخدام المتكرر يمكن أن يتراكم. راقب الأنماط مثل:

الإيصالات المفقودة المتكررة

المعاملات ذات الأرقام المستديرة

المعاملات المتكررة التي تقل قليلاً عن حدود الموافقة

التسويات المتأخرة

يساعد الكشف المبكر على منع التعرض طويل الأمد.

يجب مراجعة الصندوق الصغير جنبًا إلى جنب مع آليات الرقابة الداخلية الأخرى. أثناء عمليات التدقيق الداخلي أو المراجعات المالية السنوية، يجب تضمين الصندوق الصغير في تقييمات الحوكمة الأوسع.

تشمل نقاط التقييم الرئيسية:

الامتثال للسياسات

الاتساق في أنماط الموافقة

كفاية الوثائق

الالتزام بمواعيد التسوية

يضمن التعامل مع الصندوق الصغير كجزء من بيئة الرقابة الأكبر توافقه مع معايير الحوكمة المالية العامة.

السيطرة على الصندوق الصغير باستخدام HAL ERP

لا ينبغي أن يبقى الصندوق الصغير خارج نظامك المالي. عند تتبعه يدويًا، غالبًا ما تؤدي المصروفات النقدية الصغيرة إلى فجوات في التسوية، وفقدان وثائق ضريبة القيمة المضافة، وتأخر التقارير. يوفر HAL ERP إدارة الصندوق الصغير ضمن الرقابة المالية المنظمة، بحيث لا تتحول المصروفات الصغيرة أبدًا إلى مخاطر تدقيقية.

إليك كيف يساعد HAL:

قد يكون الصندوق الصغير صغيرًا، لكن السيطرة يجب ألا تكون كذلك.

احجز عرضًا تجريبيًا مع HAL ERP وشاهد كيف تظل مصروفاتك الصغيرة منظمة، متوافقة، وجاهزة للتدقيق.

يحمي نظام الصندوق الصغير المُدار جيدًا دقة الحسابات، ويعزز الرقابة الداخلية، ويضمن استمرار العمليات اليومية بسلاسة دون احتكاك غير ضروري. مع سلفة محددة، وتسوية منتظمة، ووثائق صحيحة، ومسؤولية واضحة، يصبح الصندوق الصغير أداة مريحة خاضعة للرقابة بدلًا من أن يكون مخاطرة امتثال.

إذا كانت عملياتك المالية لا تزال تعتمد على سجلات يدوية وإيصالات متفرقة، فقد حان الوقت لإعادة التفكير في طريقة تتبع المصروفات الصغيرة. إن تبسيط الصندوق الصغير ضمن نظام محاسبي منظم يمكن أن يحسن الرؤية، ويقلل جهد التسوية، ويعزز جاهزية التدقيق.

هل ترغب في التحكم بشكل أفضل في الإنفاق اليومي للأعمال؟ اكتشف كيف يمكن لنظام HAL تبسيط تتبع المصروفات وتحسين الشفافية عبر مؤسستك. احجز عرضك التجريبي اليوم!

1. كيف تحدد المبلغ المثالي للسلفة النقدية للصندوق الصغير؟

يجب أن تستند السلفة إلى أنماط المصروفات الصغيرة السابقة ومتوسط الاستخدام الشهري. يجب أن تغطي الاحتياجات المتوقعة بشكل مريح، لكنها تظل منخفضة بما يكفي لتقليل التعرض للمخاطر.

2. هل يجب تضمين الصندوق الصغير في التدقيق المالي؟

نعم. على الرغم من صغر المبالغ، غالبًا ما يراجع المدققون الصندوق الصغير كجزء من اختبار الرقابة الداخلية لأنه يتضمن نقدًا فعليًا ويزيد احتمال سوء الاستخدام.

3. هل يمكن شطب نقص الصندوق الصغير تلقائيًا؟

لا. يجب التحقيق في النقص وتوثيقه. قد تشير الفروقات الصغيرة المتكررة إلى ضعف في الضوابط ولا ينبغي شطبها بشكل روتيني دون مراجعة.

4. هل من الأفضل القضاء على الصندوق الصغير تمامًا؟

بالنسبة لبعض الشركات، نعم. إذا كان معظم الموردين يقبلون المدفوعات الرقمية، فقد يوفر الانتقال إلى بطاقات الشركات المدفوعة مسبقًا أو أنظمة المصروفات المنظمة تتبعًا أقوى وتحكمًا أفضل في الامتثال.

5. كيف يؤثر الصندوق الصغير على دقة التقارير المالية؟

إذا تم تصنيف المصروفات بشكل خاطئ، أو كانت غير موثقة، أو تم تسويتها متأخرًا، فقد تعكس القوائم المالية إجمالي مصروفات غير دقيق، مما قد يشوه تحليل التكاليف وتقارير ضريبة القيمة المضافة.