تنتج كل مؤسسة بيانات مالية يوميًا، مثل أرقام المبيعات، والمصروفات، والفواتير، وتكاليف المخزون، والأرصدة النقدية، والتي تتراكم عبر الأقسام المختلفة. لكن الأرقام الخام وحدها لا توضح ما إذا كانت الأعمال تحقق أداءً جيدًا بالفعل. بدون التحليل المناسب، تظل البيانات المالية مجرد معلومات مسجلة غير مفهومة بالكامل.

لهذا السبب، يُعد التحليل المالي من التخصصات الحرجة في الأعمال الحديثة. أظهرت أبحاث شركة PwC أن المؤسسات التي تعتمد بشكل كبير على التحليل المستند إلى البيانات تكون أكثر قدرة ثلاث مرات على تحسين اتخاذ القرار، مما يبرز مدى أهمية الرؤى المالية للأعمال اليوم.

في هذا المقال، ستتعلم أساسيات التحليل المالي، بما في ذلك ما ينطوي عليه التحليل المالي، وأنواع التحليل الرئيسية التي تستخدمها الشركات، والخطوات اللازمة لإجراء تحليل فعال، وكيف يستخدم أصحاب المصلحة المختلفون الرؤى المالية لتوجيه قرارات الأعمال.

التحليل المالي هو عملية فحص المعلومات المالية للشركة لتقييم استقرارها المالي.

بالنسبة للشركات السعودية متوسطة الحجم في مجالات المقاولات، والتجارة، والتجزئة، والتصنيع، والخدمات، يمثل التحليل المالي عملية تحويل البيانات المالية إلى رؤى واضحة للأعمال. فهو يساعد المؤسسين والمديرين التنفيذيين ورؤساء الأقسام المالية على معرفة ما إذا كان العمل يحقق أرباحًا حقيقية، وحجم الضغط على التدفق النقدي، وما إذا كانت العمليات تخلق مخاطر خفية.

ويكتسب هذا أهمية لأن العديد من الشركات تبدو صحية على السطح بينما تتآكل الهوامش، وترتفع التكاليف، أو يحتجز النقد في الحسابات المستحقة أو المخزون أو تأخيرات المشاريع. يساعد التحليل المالي القيادة على اكتشاف هذه المشكلات مبكرًا قبل أن تتحول إلى مشاكل تشغيلية أكبر.

كما أنه جزء أساسي من التخطيط. من خلال مراجعة الاتجاهات، والنسب، والبيانات المالية، يمكن لصناع القرار مقارنة الأداء عبر الزمن، وتقييم الاستقرار، واتخاذ قرارات أفضل بشأن التسعير، والإنفاق، والنمو، وتخصيص رأس المال.

الهدف الأساسي من التحليل المالي هو تزويد صناع القرار بنظرة موثوقة لما يحدث داخل الشركة، وليس فقط ما تظهره التقارير الشهرية. بالنسبة للشركات النامية، خاصة تلك التي تدير فروعًا متعددة أو مشاريع أو خطوط إنتاج، يساعد التحليل المالي على ربط النتائج المالية بالأداء التشغيلي الفعلي.

من خلال هذه الرؤى، يصبح التحليل المالي أداة رئيسية لتقييم أداء الأعمال وتوجيه التخطيط الاستراتيجي.

يعتمد التحليل المالي بشكل كبير على البيانات المالية للشركة، حيث توفر هذه التقارير بيانات منظمة عن الأنشطة المالية والمركز المالي للأعمال.

بالنسبة للشركات متوسطة الحجم التي تدير المخزون، أو المشاريع، أو مصادر دخل متعددة، قد يؤدي الاعتماد على بيان واحد فقط إلى استنتاجات مضللة. على سبيل المثال، من الشائع أن تظهر الشركة أرباحًا قوية بينما يظل التدفق النقدي ضيقًا، أو تحتفظ بكميات كبيرة من المخزون التي تربط رأس المال العامل بهدوء. لهذا السبب، يجب تحليل البيانات المالية معًا للحصول على صورة دقيقة.

تشكل ثلاثة بيانات مالية أساسية قاعدة معظم التحليلات المالية:

اقرأ أيضًا: فهم أساسيات التخطيط والتحليل المالي

معًا، توفر هذه البيانات المالية الثلاثة للمحللين صورة شاملة عن أداء الشركة المالي، ومركزها المالي، واستقرار السيولة النقدية.

نظرًا لأن هذه البيانات تكشف عن الوضع الحقيقي للأعمال، يتم فحصها من قبل عدة جهات داخل المنظمة وخارجها.

يخدم التحليل المالي جماهير متعددة تتجاوز قسم المالية فقط. يدرس أصحاب المصلحة المختلفون البيانات المالية للشركة للإجابة على أسئلة محددة تتعلق بالأداء، والاستقرار، والإمكانات المستقبلية.

يوضح الجدول التالي المجموعات الرئيسية التي تعتمد على التحليل المالي ونوع الرؤى التي يسعون للحصول عليها:

اقرأ أيضًا: أنظمة إدارة الأصول موضحة: دليل شامل للأعمال

فهم الجهات التي تعتمد على الرؤى المالية يبرز سبب الحاجة إلى استخدام طرق تحليلية منظمة لتفسير البيانات المالية بشكل فعّال.

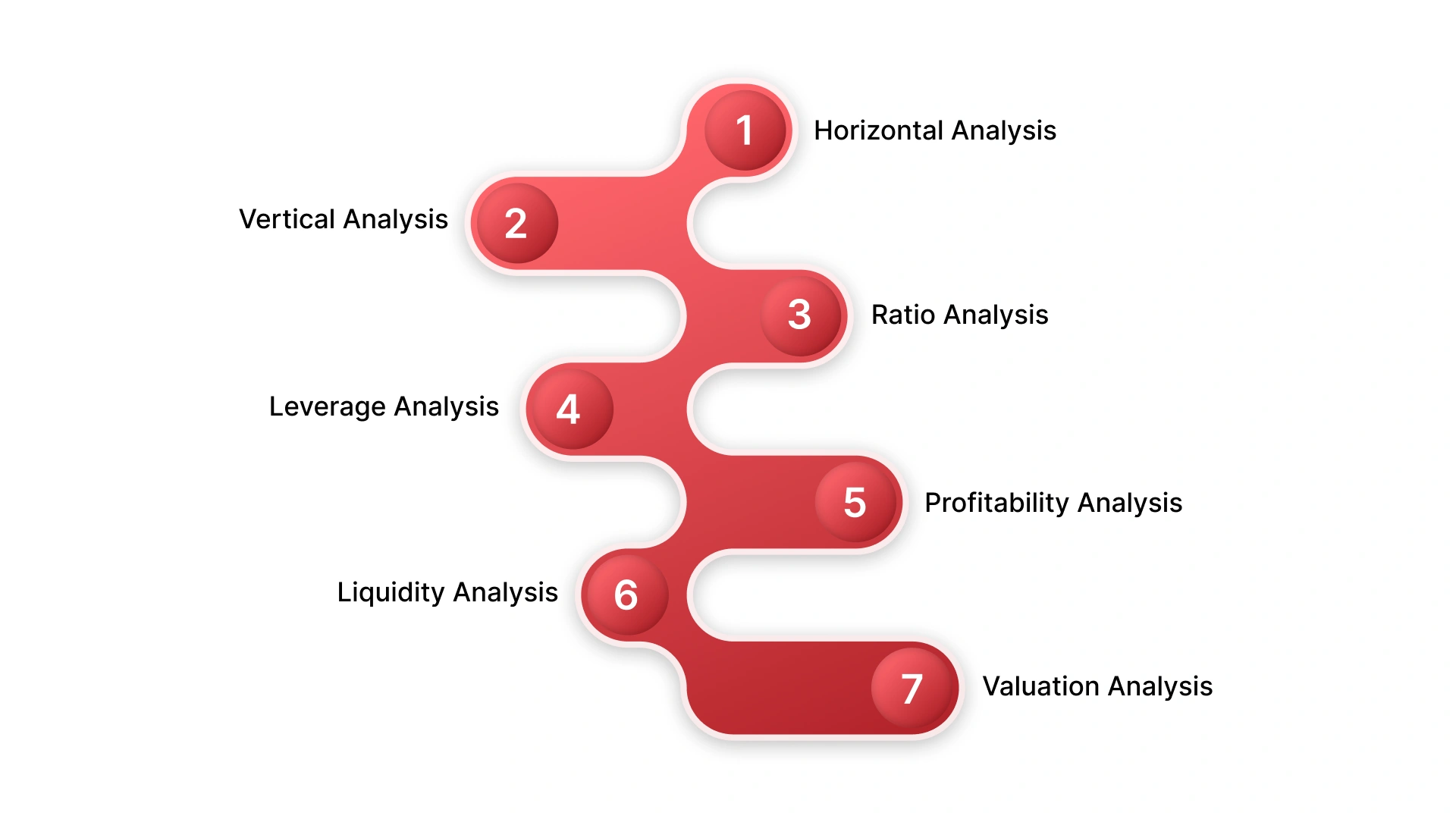

التحليل المالي ليس طريقة واحدة، بل مجموعة من الأساليب التحليلية المستخدمة لتفسير البيانات المالية من زوايا مختلفة. يركز كل أسلوب على بُعد محدد من الأداء، مثل الربحية، والكفاءة، والسيولة، والتقييم، أو التعرض للمخاطر.

فيما يلي عدة أساليب شائعة للتحليل المالي تشكل أساس معظم التقييمات المالية:

يتتبع التحليل الأفقي الأداء عبر فترات زمنية مختلفة لتحديد الاتجاهات في الإيرادات، والتكاليف، وهوامش الربح.

في الممارسة العملية، غالبًا ما تقوم الشركات بمراجعة هذا التحليل بعد إغلاق الحسابات، وبحلول ذلك الوقت قد يكون ارتفاع تكاليف المشتريات أو انخفاض هوامش المشاريع قد تراكم على مدار أسابيع أو شهور.

عند تطبيقه بشكل مستمر وفي دورات زمنية أقصر، يساعد التحليل الأفقي القيادة على اكتشاف الاتجاهات السلبية مبكرًا واتخاذ الإجراءات التصحيحية قبل أن تتأثر الربحية.

يوضح التحليل الرأسي كيف يساهم كل عنصر من التكاليف أو المصروفات في الإيرادات خلال فترة واحدة.

بدونه، قد تتزايد بنية التكاليف بهدوء. ترتفع المصروفات التشغيلية، تتسع الخصومات، أو تتزايد تكاليف المشاريع، ولكن بما أن كل شيء ينمو معًا، لا يكون المشكلة واضحة على الفور.

يكشف التحليل الرأسي المنتظم هذه التغيرات بوضوح، مما يساعد فرق المالية على السيطرة على بنية التكاليف قبل أن تبدأ في تآكل الهوامش.

حوّل تحليل النسب البيانات المالية إلى مؤشرات تغطي السيولة، والربحية، والكفاءة، والرفع المالي.

في العديد من الشركات، يتم حساب النسب يدويًا على جداول البيانات، غالبًا بشكل غير منتظم ومتأخر جدًا، مما يجعل القيادة تراجع مؤشرات قديمة لا تعكس الأداء الحالي.

عند تتبع النسب بانتظام وباستخدام بيانات دقيقة، تصبح مؤشرات الإنذار المبكر، مما يساعد صناع القرار على اكتشاف ضغوط مالية أو عدم كفاءة أو ضعف الأداء في الوقت المناسب لاتخاذ الإجراءات.

يقيم تحليل الرفع المالي مدى اعتماد الشركة على الديون وقدرتها على إدارة السداد.

مع نمو الشركات، غالبًا ما يزيد الاقتراض تدريجيًا عبر المشاريع، أو المخزون، أو التوسع. يستخدم المحللون مؤشرات الرفع مثل نسبة الدين إلى حقوق الملكية أو الدين إلى الأصول لتقييم مدى اعتماد الشركة على الأموال المقترضة.

قد يشير الرفع المالي العالي إلى زيادة المخاطر المالية، بينما قد يدعم الرفع المتوازن النمو الاستراتيجي إذا تم إدارته بحذر. يساعد التحليل المستمر للرفع المالي القيادة على الحفاظ على السيطرة على المخاطر المالية وتجنب الإفراط في توسيع الأعمال.

يقيس تحليل الربحية مدى فعالية تحويل الإيرادات إلى أرباح.

في الشركات ذات العمليات المعقدة، نادرًا ما تظهر مشاكل الربحية فجأة. تنخفض الهوامش تدريجيًا بسبب قرارات التسعير، وارتفاع تكاليف المواد، وعدم كفاءة الشراء، أو تجاوزات المشاريع.

عندما يتم مراجعة الربحية فقط في نهاية الشهر، يكون الضرر قد حدث بالفعل. يساعد التحليل المنتظم على تحديد أماكن فقدان الهوامش بدقة لاتخاذ الإجراءات التصحيحية مبكرًا.

تشمل المقاييس المستخدمة هامش الربح الإجمالي، وهامش التشغيل، والعائد على الأصول لتقييم ما إذا كانت عمليات الشركة مستدامة ماليًا. كما يساعد هذا التحليل على تحديد المجالات التي تقلل الربحية أو تحتاج إلى تعديل استراتيجيات التسعير.

يحدد تحليل السيولة ما إذا كانت الشركة قادرة على الوفاء بالالتزامات قصيرة الأجل.

نقطة الفشل الشائعة هي أن تبدو الشركات رابحة بينما تكافح لدفع الموردين أو إدارة الرواتب. يتم حجز النقد في الحسابات المستحقة، أو المخزون الزائد، أو تأخيرات الفواتير.

بدون فحوصات السيولة المتكررة، تتراكم هذه الضغوط بهدوء. يضمن تحليل السيولة القوي استقرار التدفق النقدي وتجنب الاضطرابات التشغيلية.

يقدر تحليل التقييم القيمة الاقتصادية الحقيقية للشركة.

ومع ذلك، عندما تكون البيانات المالية الأساسية متأخرة أو غير متسقة أو غير مكتملة، يصبح التقييم غير موثوق. قد يؤدي ذلك إلى قرارات استثمارية خاطئة، أو توقعات غير دقيقة، أو استراتيجيات نمو غير متوافقة.

يضمن التحليل المالي الدقيق وفي الوقت المناسب أن يعكس التقييم الحالة الفعلية للشركة، وليس البيانات القديمة أو الناقصة.

يشمل منهج تحليل التقييم النظر في المؤشرات المالية، والأرباح المتوقعة، وظروف السوق لتحديد ما إذا كانت قيمة الشركة تتوافق مع أدائها المالي. تعتبر رؤى التقييم مهمة بشكل خاص في عمليات الاندماج، وتقييم الاستثمارات، وقرارات تخصيص رأس المال.

بدلًا من الاعتماد على مقياس واحد فقط، يقوم المحللون بدمج تحليل الاتجاهات، والمراجعة البنيوية، والنسب المالية، وطرق التقييم لتكوين رؤية متكاملة عن الأداء واستدامة الشركة على المدى الطويل.

يصبح التحليل المالي ذا قيمة فقط عندما يتبع عملية منظمة. بدلاً من مراجعة البيانات المالية بشكل عشوائي، يطبق المحللون نهجًا خطوة بخطوة لتفسير البيانات المالية، وتحديد الاتجاهات، واستخلاص الرؤى التي تدعم القرارات التجارية. تضمن الإطارية المنهجية أن يكون التحليل دقيقًا، ومتسقًا، ومتوافقًا مع أهداف المنظمة.

فيما يلي الخطوات الأساسية المتبعة عادة لتحقيق تحليل مالي فعال:

الخطوة الأولى هي تحديد الغرض من التحليل المالي بوضوح. تختلف البيانات والأساليب التحليلية المطلوبة حسب الهدف.

على سبيل المثال، قد تجري الشركة تحليلًا ماليًا من أجل:

تحديد الهدف يضمن أن يركز التحليل على المؤشرات المالية الأكثر صلة ويتجنب تقييم البيانات غير الضرورية.

بمجرد تحديد الهدف، يجمع المحللون المعلومات المالية اللازمة. عادةً ما يشمل ذلك البيانات المالية الرئيسية والسجلات الداعمة.

المصادر المهمة للبيانات تشمل:

تعد دقة واكتمال هذه البيانات أمرًا بالغ الأهمية لأن جميع التحليلات اللاحقة تعتمد على معلومات مالية موثوقة.

يحوّل تحليل النسب البيانات المالية الخام إلى مؤشرات معيارية تساعد في تقييم الأداء المالي والاستقرار.

عادةً ما يحسب المحللون النسب المتعلقة بـ:

تتيح هذه النسب للمحللين مقارنة الأداء عبر فترات زمنية مختلفة، وتحديد نقاط القوة والضعف المالية، ومقارنة الشركة مع نظيراتها في الصناعة.

يفحص تحليل الاتجاهات كيف يتطور الأداء المالي مع مرور الوقت. يراجع المحللون البيانات المالية التاريخية عبر فترات متعددة لتحديد أنماط نمو الإيرادات، وهياكل التكاليف، والربحية.

قد يشمل التحليل المقارن أيضًا مقارنة مؤشرات الشركة المالية مع المعايير الصناعية أو المنافسين. يساعد ذلك على تحديد ما إذا كان أداء الشركة يتماشى مع توقعات السوق.

اقرأ أيضًا: أفضل مزودي حلول ERP الوكالية للمؤسسات الذكية والقابلة للتوسع

يركز تحليل التدفقات النقدية على مدى فعالية الشركة في توليد النقد وإدارته. حتى الشركات المربحة قد تواجه ضغوطًا مالية إذا كانت التدفقات النقدية الداخلة غير كافية لدعم العمليات.

يقوم المحللون بمراجعة قوائم التدفقات النقدية لتقييم:

تساعد هذه الخطوة في تحديد ما إذا كانت الشركة قادرة على استدامة العمليات، والاستثمار في النمو، والوفاء بالالتزامات المالية.

بعد تقييم الأداء التاريخي، يستخدم المحللون تقنيات التنبؤ لتقدير النتائج المالية المستقبلية. تجمع نماذج التنبؤ المالي بين البيانات المالية السابقة مع الظروف السوقية المتوقعة، والمبادرات التجارية، والاتجاهات الاقتصادية.

يساعد التنبؤ المؤسسات على:

يتيح هذا التحليل المستقبلي للإدارة اتخاذ قرارات استراتيجية استباقية.

الخطوة النهائية هي تفسير نتائج التحليل وتحويلها إلى رؤى قابلة للتنفيذ. يربط المحللون النتائج الرقمية بالواقع التشغيلي لتوضيح ما تعنيه الأرقام للأعمال.

في هذه المرحلة، قد يوصي المحللون باتخاذ إجراءات مثل:

الهدف هو ضمان أن يُسهم التحليل المالي في اتخاذ القرارات الاستراتيجية ويدعم الأداء طويل الأجل للشركة.

يصبح التحليل المالي قويًا فقط عندما تكون البيانات دقيقة، ومتاحة، ومحدثة في الوقت الفعلي. عندما تعتمد فرق المالية على جداول بيانات منفصلة أو تقارير متأخرة، يصبح التحليل تفاعليًا بدلًا من أن يكون استراتيجيًا.

يحول نظام ERP التحليل المالي من ممارسة دورية إلى قدرة مستمرة لاتخاذ القرارات.

.webp)

إليك كيف يساعد HAL ERP الشركات على تعزيز التحليل المالي:

الرؤية المالية اللحظية:

يقوم HAL بتجميع دفتر الأستاذ العام، الحسابات الدائنة والمدينة، الرواتب، وبيانات المخزون في نظام واحد، مما يمنح فرق المالية عرضًا مباشرًا للأداء المالي بدلاً من الاعتماد على تقارير متأخرة.

يتم إنشاء قوائم الدخل، والميزانيات العمومية، وتقارير التدفقات النقدية تلقائيًا، مما يسمح للفرق بتحليل النتائج المالية بسرعة دون الحاجة للتجميع اليدوي.

يمكن للإدارة تتبع الربحية، واتجاهات الإيرادات، وتكاليف التشغيل، والمؤشرات المالية الرئيسية من خلال لوحات تفاعلية تُبرز الأداء فورًا.

يسمح مساعد HAL الذكي التفاعلي للمستخدمين بسحب التقارير المالية، وتحليل الاتجاهات، وتصفية البيانات مباشرة عبر واتساب، مما يجعل التحليل المالي متاحًا في أي وقت.

نظرًا لأن HAL يربط المالية بالمبيعات والمشتريات والمخزون والمشاريع، يمكن للمحللين تقييم الأداء المالي في سياق النشاط التشغيلي.

الامتثال لضريبة القيمة المضافة وهيئة الزكاة والضريبة والجمارك السعودية (ZATCA):

تظل المعاملات المالية متوافقة مع المتطلبات التنظيمية في السعودية، مما يضمن دقة التقارير المالية وحسابات الضرائب وجاهزيتها للتدقيق.

التحكم المالي متعدد الكيانات والفروع:

يمكن للشركات التي تعمل عبر مواقع أو شركات فرعية متعددة تحليل الأداء المالي المجمّع مع الحفاظ على الرؤية لكل كيان أو فرع.

تنفيذ سريع مع فرق انتقال مخصصة:

يمكن أن يبدأ الإعداد الأساسي للمالية خلال 2–4 أسابيع، ويكتمل التنفيذ الكامل عادة خلال 8–12 أسبوعًا، مما يسمح للشركات بالحصول على رؤى بسرعة.

شركة "مصادر"، مزود رئيسي للمنتجات الهندسية في السعودية، قامت بتطبيق HAL ERP للقضاء على العمليات المالية اليدوية والحصول على رؤية أوضح لتكاليف المشاريع والربحية. من خلال دمج المبيعات والمشتريات والمالية وأتمتة الفوترة والقيد المالي، نجحت الشركة في تبسيط العمليات وتحسين دقة التقارير. النتيجة كانت عائد استثمار يزيد عن 500%، وتوفير أكثر من مليون ريال سعودي، وإدارة لحظية لأكثر من 4500 منتج عبر 1000 عميل.

الحجز لعرض توضيحي:

احجز عرضًا مع HAL ERP لترى كيف يمكن للبيانات المالية أن تدعم اتخاذ قرارات أسرع وأكثر ذكاءً لشركتك.

التحليل المالي يتعلق بتحويل البيانات المالية إلى رؤى ذات معنى. قوائم الدخل، والميزانيات العمومية، وتقارير التدفقات النقدية تحتوي على معلومات قيمة، لكنها تصبح مفيدة فقط عند تفسيرها بعناية.

للمبتدئين: تعلم أساسيات التحليل المالي يضع أساس التفكير المالي القوي، مما يساعد المديرين على تقييم الأداء، والمستثمرين على تحديد الفرص، والمؤسسات على اكتشاف المخاطر وفرص النمو.

للمؤسسات التي ترغب في تجاوز جداول البيانات: أنظمة ERP الحديثة تجعل التحليل المالي أسرع وأكثر موثوقية. يقوم HAL ERP بتجميع البيانات المالية، وأتمتة التقارير، وتقديم لوحات تحكم لحظية تساعد القادة على اتخاذ قرارات أفضل بثقة.

احجز عرضًا لتكتشف كيف يمكن للتحليلات المالية أن تصبح ميزة يومية لشركتك.