بالنسبة للعديد من الشركات السعودية، قد يخلق رقم إجمالي المبيعات المرتفع شعورًا زائفًا بالقوة المالية، حتى عندما يكون التدفق النقدي والربحية ضعيفين. ويرجع ذلك إلى أن إجمالي المبيعات يمثل فقط القيمة الإجمالية للسلع أو الخدمات المباعة قبل احتساب المرتجعات والخصومات والتسويات، وهو رقم لا يعكس ما تحتفظ به الشركة فعليًا.

في الواقع، يفتقر 45٪ من قادة المبيعات إلى الثقة القوية في قدرتهم على التنبؤ بالإيرادات بدقة، بما في ذلك فهم الفرق بين الأرقام الإجمالية والصافية، وهو قصور قد يؤدي إلى تسعير غير مناسب، وخطط مخزون غير متوافقة، وضغوط غير متوقعة على التدفق النقدي.

هذه الفجوة ليست مجرد تفصيل محاسبي؛ بل هي نقطة ضعف استراتيجية قد تؤدي إلى تآكل الربحية، خاصة بالنسبة للشركات السعودية الصغيرة والمتوسطة وشركات السوق المتوسطة التي تتعامل مع مبيعات متعددة القنوات، ومستحقات متأخرة، وتقارير متوافقة مع ضريبة القيمة المضافة.

في هذا الدليل، سنوضح ما الذي يعنيه إجمالي المبيعات فعليًا، ولماذا يُعد صافي الإيرادات أكثر أهمية لفهم الربحية، وكيف يمكن أن يساعدك تتبع كلا الرقمين بدقة في اتخاذ قرارات تشغيلية ومالية أفضل.

يشير إجمالي المبيعات إلى القيمة الإجمالية لجميع عمليات البيع التي تسجلها الشركة خلال فترة زمنية محددة، قبل تطبيق أي خصومات أو استقطاعات. ويشمل ذلك كل فاتورة يتم إصدارها مقابل السلع أو الخدمات، سواء تم استلام الدفع نقدًا أو بالآجل.

في عام 2026، تغيّرت الطريقة التي تحقق بها الشركات المبيعات وتتابعها. فلم تعد المبيعات تأتي من مصدر واحد، بل تتدفق من أنظمة نقاط البيع، ومنصات التجارة الإلكترونية، والأسواق الرقمية، وفرق المبيعات الميدانية، ونماذج الاشتراكات، وغالبًا في الوقت نفسه.

بالنسبة للشركات متوسطة الحجم في السعودية، وخاصة التي تعمل عبر عدة فروع أو قنوات بيع أو مشاريع، غالبًا ما يظهر إجمالي المبيعات كرقم كبير في أعلى التقارير المالية. لكن عمليًا، قد يصبح هذا الرقم مضللًا عندما:

ولهذا، يجب النظر إلى إجمالي المبيعات كنقطة بداية، وليس كمؤشر نهائي للأداء.

الهدف الأساسي من إجمالي المبيعات هو قياس إجمالي نشاط المبيعات والطلب، وليس الربحية الفعلية أو الإيرادات المحتفظ بها.

على مستوى الأعمال، يساعد إجمالي المبيعات في الإجابة عن سؤال محدد للغاية:

«كم نبيع قبل إجراء أي تعديلات أو خصومات؟»

وبالنسبة للشركات السعودية متوسطة الحجم، يصبح ذلك مفيدًا بعدة طرق تشغيلية، منها:

تتبع نمو الإيرادات الإجمالية عبر الفروع أو المناطق:

ومع ذلك، فإن لإجمالي المبيعات قيدًا واضحًا، فهو لا يعكس الإيرادات الفعلية التي تحتفظ بها الشركة، لأنه لا يأخذ في الاعتبار الخصومات مثل المرتجعات، والتخفيضات، والتسويات.

لهذا السبب تركز معظم التقارير المالية، خاصة في البيئات المنظمة مثل الامتثال في السعودية ومتطلبات هيئة الزكاة والضريبة والجمارك (ZATCA)، بشكل أكبر على صافي المبيعات، بينما يبقى إجمالي المبيعات مجرد مؤشر داعم للإيرادات.

ولكي تتمكن من تفسير إجمالي المبيعات بشكل صحيح، تحتاج إلى وضوح بشأن ما يتم تضمينه في هذا الرقم وما لا يتم تضمينه.

قد يبدو إجمالي المبيعات بسيطًا في ظاهره، لكن في العمليات التجارية الفعلية، خاصة في البيئات متعددة الفروع أو القنوات، غالبًا ما ينشأ الالتباس من تحديد ما يتم احتسابه وما لا يتم احتسابه.

بالنسبة للشركات السعودية متوسطة الحجم التي تدير أنظمة نقاط البيع، والفواتير، والمعاملات المتوافقة مع هيئة الزكاة والضريبة والجمارك (ZATCA)، تصبح هذه الدقة أمرًا بالغ الأهمية. فبدونها، يمكن أن تصبح أرقام المبيعات المُبلّغ عنها غير متسقة بسرعة بين الأقسام المالية والتشغيلية والتقارير.

يشمل إجمالي المبيعات كل المعاملات المُدِرّة للإيرادات المسجلة قبل تطبيق أي خصومات أو استقطاعات. وهو يعكس القيمة الكاملة لما تم بيعه، وليس ما يتم الاحتفاظ به فعليًا.

ويشمل ذلك عادةً:

اقرأ أيضًا: الذكاء الاصطناعي لتوقع المبيعات: كل ما تحتاج المؤسسات إلى معرفته

يستبعد إجمالي المبيعات أي تعديلات يتم إجراؤها بعد عملية البيع الأولية. ويتم احتساب هذه الاستقطاعات بشكل منفصل لاستخراج صافي المبيعات.

وتشمل هذه الاستبعادات ما يلي:

لهذا السبب يجب دائمًا التعامل مع إجمالي المبيعات كمؤشر لحجم النشاط، بينما يجب أن تُبنى قرارات الأداء الحقيقية على أرقام معدلة مثل صافي المبيعات.

إجمالي المبيعات أقل ارتباطًا بعملية حسابية بحد ذاتها، وأكثر ارتباطًا بمدى اكتمال البيانات. فالسؤال الحقيقي ليس «كيف نحسبه؟» بل «هل نقوم بتسجيل كل عملية بيع بدقة عبر جميع أقسام الشركة؟»

لذلك، فإن حساب إجمالي المبيعات اليوم لا يعتمد فقط على تطبيق معادلة، بل على ضمان أن كل معاملة تُجمع في مصدر واحد موثوق للحقيقة.

هناك طريقتان شائعتان لحساب إجمالي المبيعات، حسب طريقة تتبع البيانات في الشركة:

كلا الطريقتين تؤديان إلى نفس النتيجة. الطريقة الأولى تُستخدم عادةً في السجلات المحاسبية، بينما تُستخدم الثانية في التحليل التشغيلي أو تحليل المنتجات.

بالنسبة للشركات السعودية متوسطة الحجم، خاصة تلك التي تدير مصادر إيرادات متعددة، تتم عملية الحساب عادةً عبر الخطوات التالية:

النتيجة هي رقم إجمالي المبيعات للفترة المحددة.

لنفترض شركة تجزئة وتوزيع متوسطة الحجم تعمل عبر 3 فروع في الرياض وجدة.

خلال شهر يناير:

مبيعات المعارض: 420,000 ريال سعودي

المبيعات عبر الإنترنت: 180,000 ريال سعودي

طلبات الجملة/الشركات (B2B): 250,000 ريال سعودي

يتم جمع جميع معاملات المبيعات:

إجمالي المبيعات = 420,000 + 180,000 + 250,000 = 850,000 ريال سعودي

يمثل هذا الرقم (850,000 ريال سعودي) إجمالي المبيعات المحققة قبل أي خصومات أو استقطاعات.

أما الاستقطاعات المفترضة فقد تكون:

المرتجعات: 50,000 ريال سعودي

الخصومات: 30,000 ريال سعودي

ولا يتم إدراج هذه المبالغ ضمن إجمالي المبيعات، بل تُستخدم فقط عند حساب صافي المبيعات.

اقرأ أيضًا: كيفية حساب قيود يومية المبيعات مع الضريبة وتحليلها

بالنسبة للشركات التي تعمل عبر أنظمة متعددة، تصبح هذه العملية أسهل بكثير عندما يتم تسجيل كل فاتورة في مكان واحد، بحيث يمكن لفرق المالية جمع إجمالي المبيعات حسب الفترة دون الحاجة إلى تسوية يدوية.

بينما يوفر إجمالي المبيعات رقمًا أساسيًا مهمًا لعرض حجم نشاط عملك، فإن صافي المبيعات يقدم صورة أوضح بكثير عن الإيرادات الفعلية. بعد حساب إجمالي المبيعات، من الضروري احتساب أي خصومات أو استقطاعات للوصول إلى الإيرادات الحقيقية.

معادلة صافي المبيعات

صافي المبيعات = إجمالي المبيعات – (المرتجعات + الخصومات + التسويات)

تقوم هذه المعادلة بتعديل تأثير المرتجعات، وخصومات العملاء، والتسويات، والتي يمكن أن تؤثر بشكل كبير على الإيرادات الفعلية التي يتم الاحتفاظ بها.

لنفترض أن شركة تجزئة حققت النشاط التالي خلال شهر معين:

إجمالي المبيعات: 850,000 ريال سعودي (القيمة الإجمالية قبل الاستقطاعات)

المرتجعات: 50,000 ريال سعودي (منتجات أعادها العملاء)

الخصومات: 30,000 ريال سعودي (خصومات ترويجية مقدمة للعملاء)

التسويات: 10,000 ريال سعودي (تعديلات بسبب تلف البضائع أو تصحيحات تسعير)

لحساب صافي المبيعات، نطرح إجمالي الاستقطاعات من إجمالي المبيعات:

صافي المبيعات = إجمالي المبيعات – (المرتجعات + الخصومات + التسويات)

صافي المبيعات = 850,000 – (50,000 + 30,000 + 10,000)

صافي المبيعات = 850,000 – 90,000

صافي المبيعات = 760,000 ريال سعودي

وبذلك، بعد احتساب المرتجعات والخصومات والتسويات، يكون صافي المبيعات للشركة هو 760,000 ريال سعودي، وهو الإيراد الفعلي الذي تحتفظ به الشركة بعد جميع التعديلات.

إجمالي المبيعات وصافي المبيعات مرتبطان بشكل وثيق، لكن لكل منهما استخدام مختلف في التقارير المالية.

على مستوى أساسي:

الاعتماد على إجمالي المبيعات فقط قد يؤدي إلى تصور مبالغ فيه لأداء الشركة، بينما يعكس صافي المبيعات ما تكسبه الشركة فعليًا.

في التطبيق العملي، غالبًا ما تكشف الفجوة بين إجمالي المبيعات وصافي المبيعات عن مشكلات تشغيلية.

على سبيل المثال:

قد يشير ارتفاع إجمالي المبيعات مع انخفاض صافي المبيعات إلى وجود خصومات مفرطة أو ضعف في استراتيجية التسعير.

كما أن كثرة المرتجعات التي تنعكس على صافي المبيعات قد تدل على مشاكل في جودة المنتجات أو الخدمات.

وقد تشير الفروقات الكبيرة بين الرقمين إلى ضعف في التحكم بالتعديلات على المبيعات.

ولهذا السبب تعتمد فرق المالية، خاصة في البيئات المنظمة مثل السعودية، بشكل أكبر على صافي المبيعات في التقارير والامتثال، بينما يُستخدم إجمالي المبيعات كمؤشر داعم لتتبع الطلب ونشاط المبيعات.

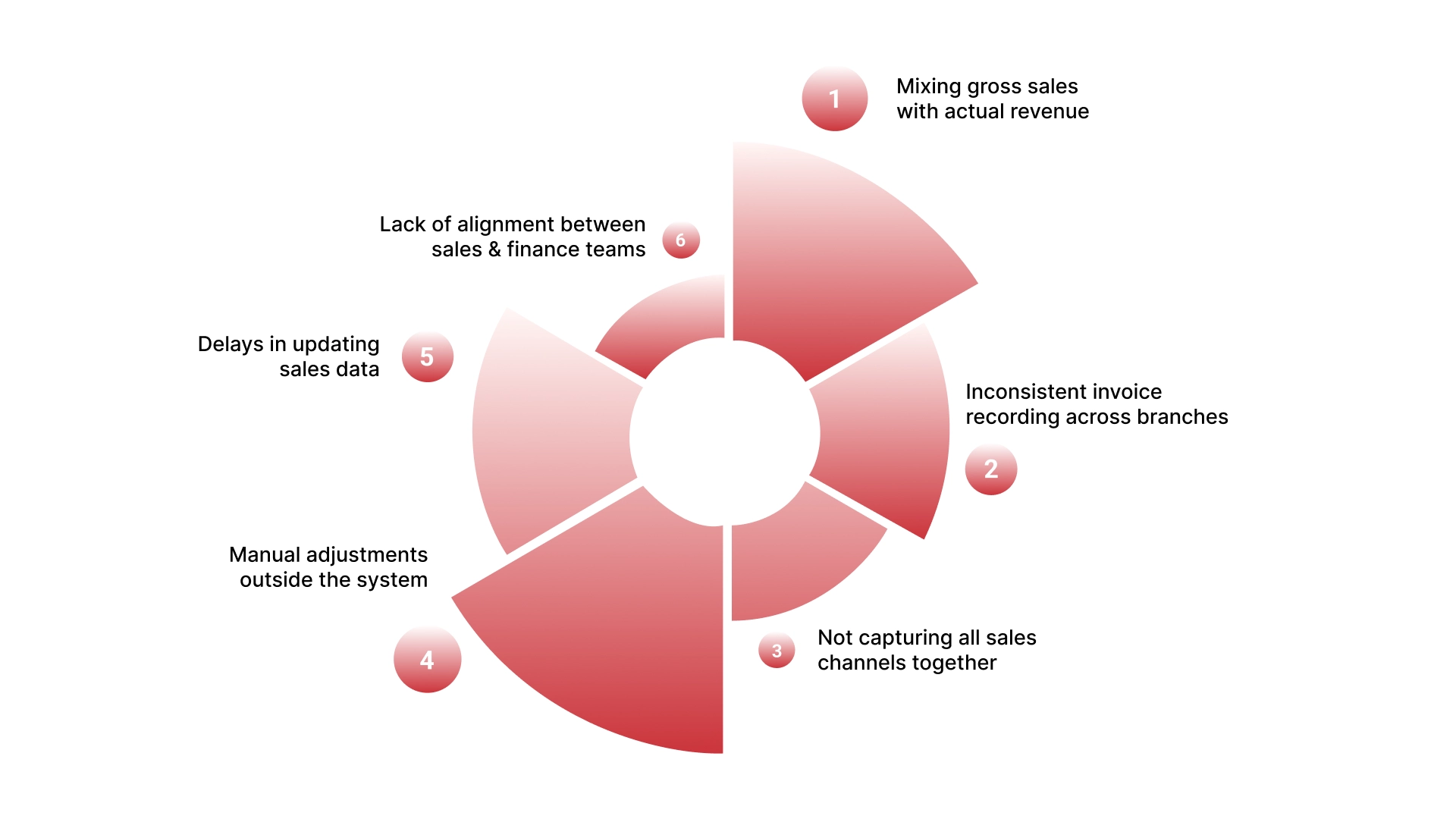

يبدو أن إجمالي المبيعات رقم بسيط على الورق، لكنه في العمليات الفعلية يُعد من أكثر المؤشرات التي يتم تفسيرها بشكل خاطئ. حتى التباينات الصغيرة في طريقة تسجيل المبيعات يمكن أن تؤدي إلى تشويه الأرقام بسرعة.

فيما يلي بعض الأخطاء الأكثر شيوعًا التي تؤثر على كيفية تتبع وفهم إجمالي المبيعات:

الخلط بين إجمالي المبيعات والإيراد الفعلي:

كثير من الفرق تتعامل مع إجمالي المبيعات على أنه الإيراد النهائي، مما يؤدي إلى المبالغة في تقدير الأداء واتخاذ قرارات مبنية على أرقام غير دقيقة.

عدم اتساق تسجيل الفواتير بين الفروع:

عندما تتبع المواقع المختلفة ممارسات فوترة أو تقارير مختلفة، تصبح أرقام إجمالي المبيعات مجزأة وصعبة المطابقة.

عدم جمع جميع قنوات المبيعات في نظام واحد:

غالبًا ما يتم تتبع مبيعات المعارض، والطلبات الإلكترونية، ومعاملات الشركات (B2B) بشكل منفصل، مما يؤدي إلى رؤية غير مكتملة أو متأخرة لإجمالي المبيعات.

التعديلات اليدوية خارج النظام:

عند تعديل أو إلغاء أو تعديل الفواتير يدويًا دون تتبع مناسب، تصبح قيمة إجمالي المبيعات الأصلية غير موثوقة.

تأخر تحديث بيانات المبيعات:

إذا لم يتم تسجيل المعاملات في الوقت الفعلي، فإن الإدارة تعتمد على أرقام قديمة لا تعكس الأداء الحالي.

ضعف التنسيق بين فرق المبيعات والمالية:

تركز فرق المبيعات على حجم المبيعات، بينما تركز المالية على الإيرادات المحققة، مما يخلق تضاربًا في فهم أرقام إجمالي المبيعات.

هذه المشكلات لا تنبع من المؤشر نفسه، بل من طريقة إدارة بيانات المبيعات عبر الأنظمة والفرق.

هنا يصبح وجود نظام مترابط عاملًا حاسمًا. عندما يتم تسجيل كل فاتورة عبر جميع الفروع والقنوات في مكان واحد، يصبح إجمالي المبيعات مؤشرًا موثوقًا لنشاط المبيعات بدلًا من رقم يحتاج إلى تصحيحات مستمرة.

إذا كان فريقك لا يزال يقوم بتسوية بيانات المبيعات يدويًا، فإن نظام HAL ERP يمكن أن يساعد في توحيد المعاملات ومنحك رؤية واضحة وفورية لإجمالي المبيعات عبر كامل نشاط شركتك. HAL ERP

إجمالي المبيعات يخبرك بكم بعت. أما صافي الإيرادات فيخبرك بما تحتفظ به فعليًا. والفجوة بين الرقمين هي ما يفقد معظم الشركات وضوح الرؤية لديها.

في الشركات النامية، غالبًا ما تنشأ هذه الفجوة بسبب الأنظمة غير المترابطة. تحدث المبيعات عبر أنظمة نقاط البيع (POS)، وإدارة علاقات العملاء (CRM)، والتجارة الإلكترونية، والفوترة اليدوية، بينما يتم تسجيل المرتجعات والخصومات والإشعارات الدائنة في أنظمة أخرى. والنتيجة هي رقم إجمالي يبدو قويًا، لكنه لا يعكس الواقع بشكل كامل.

يقوم HAL ERP بسد هذه الفجوة من خلال ربط كل جزء من دورة المبيعات في نظام واحد، بدءًا من أول تفاعل مع العميل وحتى الإدخال المالي النهائي.

هنا يحدث التحول. يتوقف إجمالي المبيعات عن كونه مجرد رقم، ويبدأ في أن يصبح مدخلًا موثوقًا لاتخاذ القرار.

كانت شركة Coastline LLC، وهي شركة متعددة المواقع تعمل في قطاع الأغذية والمشروبات والخدمات الترفيهية، تعاني من أنظمة غير مترابطة أدت إلى تشتت البيانات وتأخير إدخال البيانات يدويًا عبر 17 فرعًا. بالإضافة إلى ذلك، شكّل الامتثال للمرحلة الثانية من الفوترة الإلكترونية لهيئة الزكاة والضريبة والجمارك (ZATCA) تحديًا كبيرًا.

من خلال تطبيق HAL ERP، قامت الشركة بدمج أنظمة نقاط البيع (POS)، مما أتاح مزامنة البيانات في الوقت الفعلي وإلغاء الحاجة إلى الإدخال اليدوي. كما ضمن هذا الحل الامتثال الكامل لمتطلبات ZATCA.

ونتيجة لذلك، حققت الشركة تقارير أسرع، وكفاءة تشغيلية أعلى، وامتثالًا تنظيميًا سلسًا، مما أدى إلى تحسين عملية اتخاذ القرار وتبسيط العمليات عبر جميع المواقع.

تظهر القيمة الحقيقية لإجمالي المبيعات عندما يُستخدم كجزء من صورة مالية أكبر. فعند ربطه بصافي المبيعات، والمرتجعات، والخصومات، والبيانات التشغيلية، يمكنك فهم مصدر الإيرادات الفعلي وأين يتم فقدانها. وهذا ما يساعد الشركات على تحسين التسعير، والتحكم في التسرب المالي، واتخاذ قرارات أكثر ذكاءً.

بالنسبة للشركات النامية، خاصة تلك التي تدير عدة فروع أو قنوات بيع، يصبح تتبع هذه البيانات يدويًا أمرًا أكثر صعوبة. تتأخر الأرقام، وتظل الأنظمة غير مترابطة، ويتحول إعداد التقارير إلى عملية شهرية بدلًا من رؤية فورية لحظية.

وهنا يغيّر النظام المترابط طريقة العمل.

احجز عرضًا توضيحيًا مع HAL ERP لتجميع المبيعات والمالية والتقارير في مكان واحد، والحصول على رؤية واضحة وفورية لأداء أعمالك.