عملية إغلاق نهاية الشهر: المكونات الأساسية والخطوات

تم النشر بواسطة

Umar Shariff

General Accounting

Apr 2, 2026

إغلاق نهاية الشهر يحدد مدى موثوقية الأرقام المالية للشركة. عندما يتأخر الإغلاق، تتباطأ عملية اتخاذ القرار، وتتم التسويات على عجل، وتتحول الثغرات الصغيرة إلى تعديلات في اللحظات الأخيرة يصعب تفسيرها وأسهل تكرارها في الشهر التالي.

تشير البيانات العالمية من مسح معايير المحاسبة العامة المفتوحة لـ APQC إلى فجوة أداء واضحة: متوسط وقت دورة الإغلاق هو 6.4 أيام تقويمية، ويغلق أفضل المؤدين في 4.8 أيام أو أقل، بينما يستغرق الربع الأدنى 10 أيام أو أكثر.

يستعرض هذا الدليل كيفية إجراء عملية إغلاق نهاية شهر دقيقة باستخدام نهج خطوة بخطوة وقائمة تحقق عملية، حتى يصبح الإغلاق متوقعًا، تحت السيطرة، وجاهزًا للتدقيق.

النقاط الرئيسية:

تحسين الدقة المالية: عملية إغلاق منظمة تقلل من التعديلات اللحظية وتعزز ثقة الإدارة في النتائج المعلنة.

التسلسل الصحيح للعمليات: إغلاق الحسابات الفرعية، تطبيق الاستحقاقات، تسوية الحسابات عالية المخاطر، وقفل الفترة بالترتيب الصحيح يمنع تكرار الأخطاء في التقارير.

الأثر على الامتثال والقرار: الدقة أثناء الإغلاق تؤثر مباشرة على الالتزام بضريبة القيمة المضافة، وجاهزية التدقيق، وموثوقية اتخاذ القرار للشركات السعودية متوسطة الحجم.

قياس مؤشرات الأداء الرئيسية: متابعة أيام الإغلاق، ونسبة إتمام التسويات، وحجم القيود اليدوية يساعد فرق المالية على تحديد الثغرات وتحسين قابلية التنبؤ.

أتمتة ERP: تقلل التأخير في التسويات، وتحد من مخاطر القيود اليدوية، وتخفف ضغط الامتثال من خلال مزامنة البيانات التشغيلية والمالية في الوقت الفعلي.

ما هي عملية إغلاق نهاية الشهر؟

عملية إغلاق نهاية الشهر هي مجموعة منظمة من الأنشطة المحاسبية التي تُنفذ في نهاية كل شهر لضمان تسجيل جميع المعاملات المالية بدقة وبشكل كامل. تؤكد هذه العملية أن الإيرادات والمصروفات والأصول والخصوم معترف بها بشكل صحيح قبل الانتهاء من إعداد القوائم المالية.

الهدف بسيط: إنتاج تقارير مالية موثوقة تعكس الوضع الحقيقي للأعمال خلال تلك الفترة.

بالنسبة للشركات السعودية، يحمل إغلاق نهاية الشهر أهمية إضافية. يجب أن تتوافق القوائم المالية مع حسابات ضريبة القيمة المضافة، ودعم سجلات الفوترة الإلكترونية لدى هيئة الزكاة والضريبة والجمارك (ZATCA)، وتحمل قدرة على اجتياز التدقيق المالي. عندما يتم الإغلاق بشكل متسرع أو غير متسق، فإن المخاطر لا تقتصر على الأخطاء الداخلية في التقارير، بل قد تؤثر على الامتثال الضريبي ودقة الضرائب ومصداقية الإدارة.

المكونات الأساسية لعملية إغلاق نهاية الشهر

تتبع عملية إغلاق نهاية الشهر الموثوقة هيكلًا محددًا، حيث يبني كل مكون على السابق لتقليل فرص إعادة العمل والتعديلات في اللحظات الأخيرة.

1. إنهاء الحسابات الفرعية يجب إغلاق حسابات العملاء، والموردين، والرواتب، والمخزون، والأصول الثابتة قبل مراجعة دفتر الأستاذ العام. يضمن ذلك تسجيل جميع المعاملات التشغيلية للشهر.

2. الاستحقاقات والقيود التعديلية تُسجل المصروفات المتكبدة ولكن لم تُصدر فواتيرها بعد، والتوزيعات المدفوعة مقدمًا، والاستهلاك، وقيود الاعتراف بالإيرادات وفقًا لسياسة المحاسبة. يضمن هذا توافق النتائج المالية مع النشاط الاقتصادي الفعلي وليس مجرد حركة نقدية.

3. تسوية البنك والنقدية يتم مطابقة أرصدة الدفاتر مع كشوف الحساب البنكية. أي عناصر غير متطابقة يتم التحقيق فيها وحلها للتأكد من دقة النقدية.

4. تسوية الميزانية العمومية يتم تسوية الحسابات عالية المخاطر مثل الحسابات المدينة، والحسابات الدائنة، والمخزون، والضرائب، والقروض، والحسابات بين الشركات مقابل الجداول الداعمة. لا ينبغي أن يبقى أي رصيد دون تفسير.

5. التحقق من المخزون والتكاليف يتم مراجعة حركة المخزون، وطرق التقييم، وتكلفة البضاعة المباعة للتأكد من دقة القطع الزمني ومنع تشويه هوامش الربح.

6. المراجعة التحليلية يتم مقارنة النتائج المالية بالفترات السابقة والميزانيات. يتم التحقيق في أي فروقات غير متوقعة قبل الانتهاء من التقارير.

7. إعداد القوائم المالية وقفل الفترة بعد التحقق، يتم إعداد قائمة الدخل، والميزانية العمومية، وبيان التدفقات النقدية. ثم يتم قفل الفترة المحاسبية لمنع أي تغييرات بأثر رجعي.

فهم هيكل الإغلاق يوضح كيفية سير العملية، لكن الهيكل وحده لا يكفي. السؤال الحقيقي هو ماذا يحدث عندما تتأثر الدقة، ولماذا تعتبر الدقة في كل مرحلة أمرًا حيويًا.

كيف تؤثر الدقة في إغلاق نهاية الشهر على السيطرة المالية؟

يحدد الإغلاق الدقيق لنهاية الشهر ما إذا كانت الإدارة تعمل استنادًا إلى حقائق فعلية أم افتراضات. عندما تكون الأرقام غير مكتملة أو مصنفة بشكل خاطئ، تتبعها تأخيرات في التقارير، وتزداد التعديلات، وتضعف الثقة في القوائم المالية.

إليك أسباب أهمية الدقة أثناء الإغلاق:

تقارير مالية موثوقة: يضمن الإغلاق الدقيق أن تعكس قائمة الدخل والميزانية العمومية الأداء الفعلي، وليس الفجوات الزمنية أو أخطاء القيود.

امتثال أقوى للأنظمة وضريبة القيمة المضافة: تساعد التسويات الدقيقة وتسجيل المعاملات بشكل صحيح على تقليل المخاطر أثناء التدقيق ودعم تقديم ضريبة القيمة المضافة بدقة وفق متطلبات ZATCA.

اتخاذ قرارات أسرع وأفضل: يمكن للإدارة التعامل مع اتجاهات الهوامش، وحركة التكاليف، وأداء الإيرادات دون الانتظار لتصحيحات أو تقارير معدلة.

تحسين وضوح التدفقات النقدية: توفر الحسابات المستحقة القبض والدائنة والأرصدة البنكية المؤكدة رؤية واضحة لرأس المال العامل والسيولة.

الكشف المبكر عن الأخطاء والشذوذ: تساعد التسويات المنظمة ومراجعة الفروقات على تحديد الإدخالات المكررة، والاستحقاقات المفقودة، والنشاط غير المعتاد قبل تفاقمها.

تقليل التقلبات الشهرية: عندما يكون الإغلاق منضبطًا، تقل التعديلات اللحظية وتصبح النتائج المالية أكثر قابلية للتنبؤ.

الدقة أثناء الإغلاق تحمي استقرار العمليات، وتعزز موقف الامتثال، وتزيد ثقة الإدارة العليا في الأرقام.

بمجرد أن تتضح أهمية الدقة، يتحول التركيز إلى التنفيذ. الفرق بين إغلاق مستقر وإغلاق فوضوي غالبًا ما يكمن في انضباط العملية نفسها.

خطوات عملية إغلاق نهاية الشهر خطوة بخطوة

يعتمد إغلاق نهاية الشهر الموثوق على التسلسل والانضباط. كل خطوة تقلل من عدم اليقين قبل الانتقال إلى الخطوة التالية. عندما تتبع الفرق المالية هيكلًا ثابتًا، فإنها تمنع انقطاع التسويات، وتقلل التعديلات اللحظية، وتقصّر دورات المراجعة.

يوضح الإطار التالي ما يجب على فرق المالية تنفيذه بالترتيب للحفاظ على دقة التقارير والاستعداد للتدقيق:

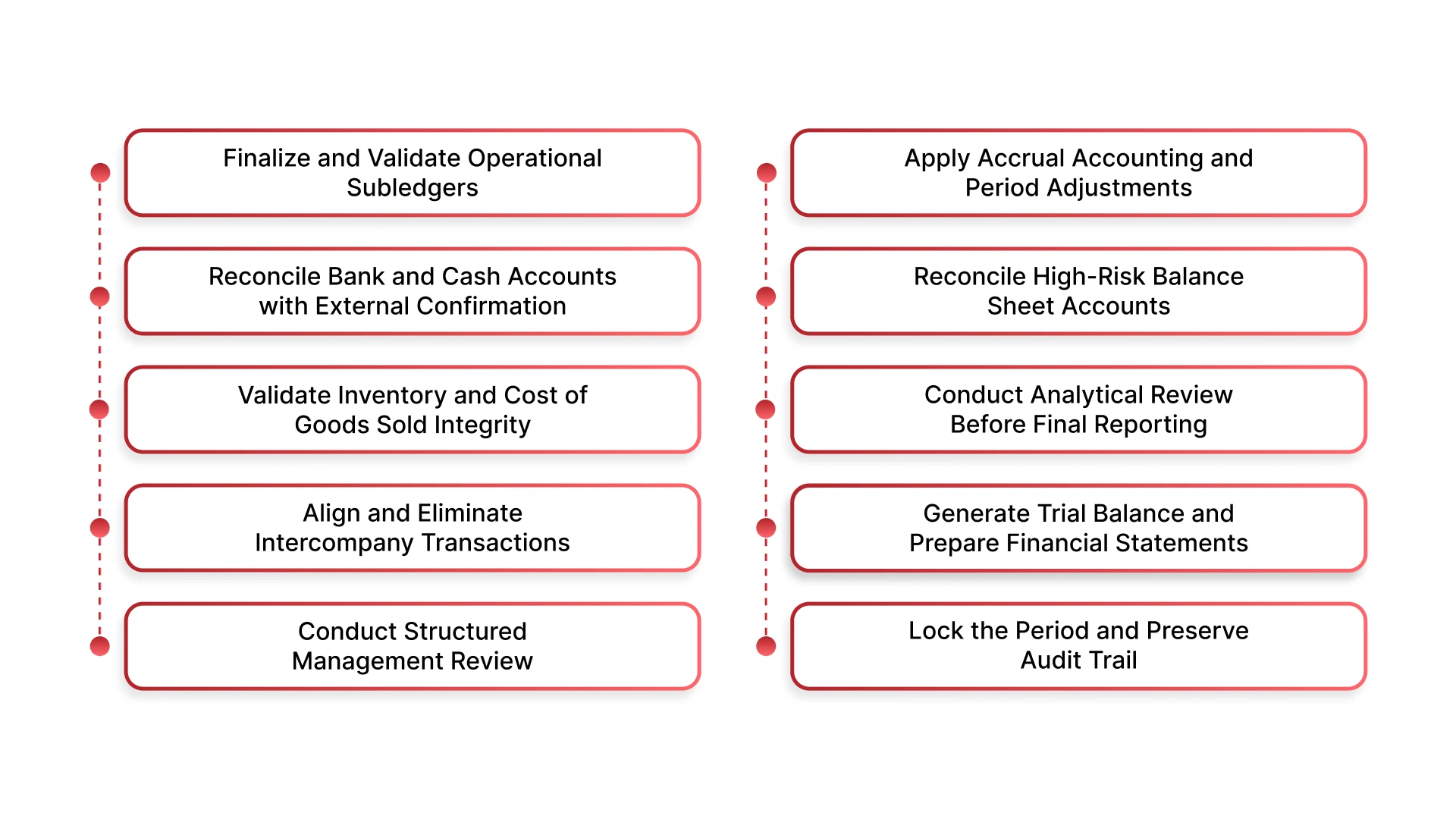

الخطوة 1: إنهاء والتحقق من الحسابات الفرعية التشغيلية

لا يمكن الوثوق بدفتر الأستاذ العام إذا كانت الأنظمة المزوّدة له غير مكتملة. تمثل الحسابات الفرعية النشاط التشغيلي الفعلي، وإذا لم تُسجل بالكامل أو تُسوى أو تُراجع، تصبح جميع القوائم المالية المستندة إليها مشكوكًا فيها.

قبل الانتقال للخطوة التالية، تحقق من اكتمال النشاط التشغيلي.

نفّذ ما يلي:

التأكد من إصدار جميع فواتير العملاء للشهر، وتسجيلها، وعكسها في تقارير الحسابات المدينة المستحقة.

التأكد من تسجيل جميع فواتير الموردين واعتمادها وعدم وجود فواتير عالقة.

إتمام معالجة الرواتب والتحقق من تسجيل الالتزامات المرتبطة بها.

تسجيل جميع حركات المخزون بما في ذلك استلام البضائع، والنقل، والمرتجعات، والتعديلات.

الخطوة 4: تسوية الحسابات عالية المخاطر في الميزانية العمومية

تعتبر تسوية الميزانية العمومية نقطة ضعف في العديد من عمليات الإغلاق. الحسابات غير المسواة غالبًا ما تحمل أخطاء تتراكم شهراً بعد شهر. ركز على الحسابات ذات الحساسية المالية أو التنظيمية.

نفّذ ما يلي:

ربط الحسابات المدينة بالتقارير التفصيلية للمديونية.

مطابقة الحسابات الدائنة مع كشوف الموردين.

التأكد من تطابق أرصدة المخزون مع سجلات المخزون والتقييم.

تسوية أرصدة ضريبة القيمة المضافة المستحقة والقابلة للاسترداد.

التحقق من الحسابات بين الشركات (الحسابات المستحقة والدائنة).

مطابقة أرصدة القروض مع جداول السداد.

التحقق من التالي:

كل حساب له جدول داعم.

يتم تحديد الفروقات وشرحها وحلها.

عدم بقاء أي رصيد مادي غير مفسر.

تحمي هذه الخطوة من الأخطاء التراكمية في التقارير.

الخطوة 5: التحقق من المخزون وتكلفة البضائع المباعة (COGS)

يؤثر المخزون مباشرة على الهوامش. الأخطاء هنا تشوّه الربحية وقد تضلّل قرارات الإدارة. التحقق من المخزون لا يقتصر على الكمية فقط، بل يشمل سلامة التكاليف.

نفّذ ما يلي:

التأكد من القطع الصحيح للبضائع المستلمة والمرسلة.

التحقق من تطبيق طريقة التقييم المختارة باستمرار.

مراجعة المبالغ المكتوبة، والخسائر، والتعديلات على المخزون البالي.

التأكد من تخصيص تكاليف الإنتاج إذا كان هناك تصنيع.

مقارنة سجلات النظام مع الجرد الفعلي عند الحاجة.

التحقق من التالي:

توافق تكلفة البضائع المباعة مع الحركة الفعلية.

إمكانية تفسير تغيّرات هامش الربح الإجمالي.

عدم وجود تشوهات زمنية تؤثر على الربح.

غالبًا ما تكشف مراجعة المخزون عن ثغرات في العمليات التشغيلية.

الخطوة 6: إجراء مراجعة تحليلية قبل إعداد التقارير النهائية

بعد التسويات الفنية، يتم اختبار المعقولية المالية، حيث تصبح الأنماط أهم من المعاملات الفردية. تساعد المراجعة التحليلية على كشف الشذوذ الذي قد تفوته الفحوصات المعاملاتية.

نفّذ ما يلي:

مقارنة الإيرادات شهرًا بعد شهر.

تحليل الأداء الفعلي مقابل الميزانية.

مراجعة تغيّرات هامش الربح الإجمالي.

تحديد أي زيادة غير معتادة في التكاليف.

البحث عن الإدخالات المكررة أو المصنفة بشكل خاطئ.

التحقق من التالي:

تفسير الفروقات الكبيرة مع وجود منطق داعم.

توافق تغيّرات الهامش مع التغيرات التشغيلية.

عدم وجود حركات غير طبيعية غير محللة.

تحوّل هذه الخطوة الدقة المحاسبية إلى رؤى للإدارة.

الخطوة 7: مواءمة وإلغاء المعاملات بين الشركات

للمجموعات متعددة الكيانات، تؤدي الفروقات بين الشركات إلى تشويه التقارير الموحدة. التحقق في هذه المرحلة يمنع عدم الاتساق لاحقًا.

نفّذ ما يلي:

مطابقة الحسابات المستحقة والدائنة بين الشركات.

تأكيد منطق التوزيع الداخلي وإعادة التحميل (Recharge).

إعداد قيود الإلغاء للتقارير الموحدة.

حل الفروقات الزمنية.

التحقق من التالي:

تطابق الأرصدة على جانبي المعاملة.

عدم وجود فروقات غير مفسرة قبل التوحيد.

بدون هذه الانضباط، تصبح تقارير المجموعة غير موثوقة.

الخطوة 8: إعداد ميزان المراجعة والقوائم المالية

بعد اكتمال التحقق، يتم إنتاج المخرجات الرسمية. يعمل ميزان المراجعة كفحص نهائي لسلامة الهيكل.

نفّذ ما يلي:

تشغيل ميزان المراجعة والتأكد من تساوي المدين والدائن.

مراجعة الحركات غير العادية للحسابات.

إعداد قائمة الدخل والميزانية العمومية وبيان التدفقات النقدية.

إعداد التعليقات التوضيحية للفروقات للإدارة.

التحقق من التالي:

تعكس القوائم الأرصدة المسواة.

تم تسجيل التعديلات بشكل صحيح.

اتساق المخرجات المالية داخليًا.

في هذه المرحلة، يجب أن تتطلب الأرقام شرحًا، لا تصحيحًا.

الخطوة 9: إجراء مراجعة إدارية منظمة

تنتقل هذه المرحلة من السيطرة المحاسبية إلى التحقق من الأعمال. يجب أن تركز مراجعة الإدارة على الاتجاهات وليس الدقة الأساسية.

نفّذ ما يلي:

مراجعة استمرارية نمو الإيرادات.

تقييم محركات حركة التكاليف.

التحقق من استقرار الهوامش.

فحص قيود اليومية ذات القيم العالية.

تأكيد الأرصدة الحساسة للامتثال.

التحقق من التالي:

توثيق التفسيرات.

الموافقة الرسمية على التعديلات.

تعكس التقارير الواقع التجاري.

تمنع هذه الخطوة المفاجآت أثناء التدقيق أو مراجعة مجلس الإدارة.

الخطوة 10: إغلاق الفترة والحفاظ على أثر التدقيق

يكتمل الإغلاق فقط عندما يفرض النظام الاستقرار. يضمن قفل الفترة سلامة التقارير.

نفّذ ما يلي:

قفل الفترة المحاسبية في النظام.

تعطيل القيود ذات التاريخ السابق.

أرشفة جداول التسوية.

الاحتفاظ بالمستندات لمراجعة التدقيق.

التحقق من التالي:

بقاء التقارير مستقرة بعد الاعتماد النهائي.

عدم إجراء أي تعديلات بعد الإغلاق دون موافقة.

يضمن قفل الفترة أن يبدأ الشهر التالي ببيانات نظيفة وخالية من الأخطاء.

العملية المحددة تحسن الرقابة، ولكن يجب أن تكون التحسينات قابلة للقياس. لفهم ما إذا كانت عملية الإغلاق تصبح أسرع وأكثر موثوقية بالفعل، يجب تتبع الأداء باستخدام مقاييس واضحة.

مؤشرات الأداء الرئيسية لقياس كفاءة الإغلاق

تتبع مؤشرات الأداء الرئيسية الصحيحة يساعدك على قياس ما إذا كانت عملية الإغلاق تصبح أسرع وأنظف وأكثر قابلية للتنبؤ. كما تسهل هذه المقاييس تحديد مكان نشوء التأخيرات والأخطاء.

KPI

How to Calculate?

What It Helps Measure?

Days to Close

Final Close Date − Period End Date

Overall close speed and where delays occur across phases.

Number of Adjustments

Count of journal entries posted after first draft financials

Quality of upstream postings and effectiveness of cut-off controls.

Reconciliation Completion Rate

(Number of Reconciled Accounts ÷ Total Priority Accounts) × 100

Coverage and discipline of balance sheet control before reporting.

Error Rate

(Number of Identified Errors ÷ Total Transactions or Journal Entries) × 100

Posting accuracy, control effectiveness, and process reliability.

Manual Journal Entry Count

Total Manual Journal Entries Posted During Close

Level of automation and exposure to manual error risk.

Close Cycle Consistency

Standard Deviation of Days to Close over 6–12 Months

Stability and predictability of the closing process month to month.

تُظهر مؤشرات الأداء الرئيسية اتجاهات الأداء، بينما يضمن قائمة التحقق الانضباط في الرقابة. قبل قفل الفترة، تحتاج فرق المالية إلى طبقة تحقق منظمة لتأكيد الاستقرار والامتثال.

قائمة التحقق للتحقق من السيطرة على إغلاق نهاية الشهر

يجب أن تعمل قائمة التحقق لشهر الإغلاق كأداة للتحقق من الرقابة، وليست مجرد متتبع للمهام. هدفها هو التأكد من أن البيانات المالية مكتملة، متسوية، مدعومة، ومعتمدة قبل قفل الفترة.

يركز كل عنصر أدناه على نقاط التحقق التي تقلل من مخاطر التقارير، التعرض للتدقيق، والأخطاء المتكررة من شهر لآخر.

Control Area

What to Verify

Risk If Not Confirmed

Cut-Off Discipline

All departments confirmed transaction cut-off

No backdated postings after review

Revenue and expense recognition align with policy

Revenue or expenses recorded in the wrong period, distorting profit

Subledger Integrity

AR and AP aging reports tie to GL

Inventory subledger matches control account

Payroll liabilities reconcile to HR records

GL balances unreliable due to subledger mismatch

Accrual Completeness

Standard recurring accruals posted

One-off accruals reviewed

Supporting documentation attached

Prior-month accrual reversals verified

Understated expenses or overstated profits

Cash Accuracy

Bank reconciliations completed and reviewed

No unexplained reconciling items

Old outstanding items cleared or justified

Misstated cash balances and audit exposure

Balance Sheet Support

Every material balance has a supporting schedule

Variances are documented and resolved

Suspense accounts reviewed and minimized

Errors carry forward and compound month to month

Inventory & COGS Reliability

Valuation method applied consistently

Cut-off confirmed for goods received/shipped

Write-offs approved and recorded

Margin distortion and profitability misstatement

VAT & Compliance Alignment

VAT payable/recoverable reconciled

E-invoicing records align with reported sales

Compliance-sensitive balances reviewed

Regulatory exposure and reporting penalties

Intercompany Accuracy (if applicable)

Intercompany balances match across entities

Eliminations prepared and reviewed

Transfer pricing consistent

Consolidated reporting inconsistencies

Analytical Review Completion

Major variances investigated

Margin movement explained

Unusual entries justified

Undetected misclassifications or operational anomalies

Journal Entry Control

Manual journal entries reviewed and approved

High-value entries examined

No unsupported adjustments remain

Weak audit trail and higher fraud risk

Documentation & Audit Trail

Reconciliation files archived

Approval evidence retained

Period formally locked in system

Audit delays and loss of reporting integrity

Management Sign-Off

Financial statements reviewed

Commentary prepared

Formal approval recorded

Lack of accountability and governance gaps

إذا كانت عملية إغلاق نهاية الشهر لا تزال تعتمد على الجداول الإلكترونية، التسويات اليدوية، والتصحيحات في اللحظة الأخيرة، يمكن لأتمتة ERP إزالة هذا الضغط.

هنا يصبح تصميم النظام أمرًا حاسمًا. النظام المناسب لـ ERP يفرض الرقابة، يزامن البيانات، ويقلل تقلبات الإغلاق من المصدر.

كيف يعزز HAL ERP عملية إغلاق نهاية الشهر ويُسرّعها؟

عادةً ما يأتي ضغط نهاية الشهر من التجزئة: أنظمة غير متصلة، تسويات يدوية، وتصحيحات في اللحظة الأخيرة. تم تصميم HAL ERP لإزالة هذه الفجوات من خلال مركزة المالية، العمليات، الامتثال، والتقارير في بيئة واحدة محكومة مصممة خصيصًا للمؤسسات السعودية.

إليك كيف يُحسن HAL مباشرةً استقرار وسرعة الإغلاق:

تزامن دفاتر فرعية في الوقت الفعلي: المبيعات، المشتريات، الرواتب، والمخزون تُسجل مباشرة في الدفتر العام دون إعادة إدخال. فرق المالية تعمل بأرقام حية، وليس تصديرات متأخرة.

قيد محاسبي آلي ونشر قائم على السياسات: الاستحقاقات المتكررة، الإهلاك، الاعتراف بالإيرادات، والتخصيصات تكون موحدة ومدفوعة بالنظام، مما يقلل القيود اليدوية واختناقات الموافقة.

المصالحة المصرفية بمساعدة الذكاء الاصطناعي: أدوات HAL لمطابقة المعاملات تلقائيًا وتعرض الاستثناءات فقط للمراجعة، مما يوفر ساعات على التحقق النقدي.

دمج ضريبة القيمة المضافة والامتثال لـ ZATCA: سجلات الفواتير الإلكترونية، حسابات الضريبة، والتقارير المالية تبقى متزامنة ضمن نفس النظام، مما يقلل المخاطر ويخفف الضغط عند تقديم الإقرارات في اللحظة الأخيرة.

التحكم متعدد الكيانات والمعاملات بين الشركات: القيود المؤتمتة بين الشركات والتقارير الموحدة تُبسط عملية التوحيد مع الحفاظ على التحكم في بيانات كل شركة.

رؤية المخزون والتكاليف في الوقت الفعلي: تقييم دقيق، تحديث تكلفة البضائع المباعة، وتتبع حركة المخزون يقلل تقلبات الهوامش أثناء الإغلاق.

التقارير التفاعلية عبر HALA: يمكن للقادة الماليين سحب ميزان المراجعة، تقارير الفروقات، أو ملخصات الحسابات فورًا عبر WhatsApp، مما يسرع دورات المراجعة دون انتظار إعداد التقارير يدويًا.

قفل الفترات المنظم ومسار التدقيق: الوصول المبني على الدور، سير الموافقات، وقفل النظام يمنع التغييرات غير المصرح بها ويحمي سلامة التقارير.

تنفيذ سريع مع فرق انتقال مخصصة: يمكن إعداد المالية الأساسية خلال 2–4 أسابيع، مع تنفيذ كامل يشمل الترحيل والتخصيص عادةً خلال 8–12 أسبوعًا، مما يقلل من تعطيل العمليات.

HAL ERP ليس مجرد برنامج محاسبة، بل هو نظام تشغيل مالي محكوم مصمم للمؤسسات التي تحتاج إلى الامتثال، الرؤية، ودورات تقارير قابلة للتنبؤ.

إذا كان إغلاق نهاية الشهر لديك لا يزال تفاعليًا، احجز عرضًا توضيحيًا مع HAL واطبق المنصة مباشرة على سير عمل المالية الحالي لديك.

الخلاصة

يُعد إغلاق نهاية الشهر بدقة أمرًا أساسيًا للسيطرة المالية ورؤية أداء الأعمال. باستخدام سير عمل منظم خطوة بخطوة وقائمة تحقق معيارية، يمكن للفرق تقليل الأخطاء، تقصير دورة الإغلاق، وتقديم تقارير موثوقة يمكن للقيادة الاعتماد عليها شهرًا بعد شهر.

إذا كان الإغلاق لديك لا يزال يعتمد بشكل كبير على العمليات اليدوية أو الجداول الإلكترونية (Excel)، فإن سير عمل مالي يقوده ERP يمكن أن يساعد على أتمتة القيود المحاسبية، تبسيط التسويات، وتحسين جاهزية التدقيق.

لمعرفة كيف يمكن لـ HAL ERP دعم إغلاق نهاية شهر أسرع وأكثر تحكمًا، احجز عرضًا توضيحيًا وطبق المنصة على عملية الإغلاق الحالية لديك.

الأسئلة الشائعة (FAQs)

كيف يمكن تحديد عنق الزجاجة في عملية إغلاق نهاية الشهر؟ راجع الجداول الزمنية لكل مرحلة على حدة بدلًا من النظر فقط لعدد الأيام الإجمالي للإغلاق. إذا تجاوزت مراحل مثل الدفاتر الفرعية، التسويات، أو مراجعة الإدارة الأهداف بانتظام، فهذا يشير إلى وجود فجوات في العملية أو اعتماد على مهام يدوية.

هل يجب مركزية مسؤوليات إغلاق نهاية الشهر أم توزيعها؟ النموذج المختلط هو الأفضل. تتأكد الفرق التشغيلية من اكتمال المعاملات، بينما يحتفظ قسم المالية بالملكية على التسويات، التعديلات، والموافقة النهائية للحفاظ على السيطرة والمساءلة.

كم مرة يجب مراجعة أو تحديث عملية إغلاق نهاية الشهر نفسها؟ مرة واحدة على الأقل سنويًا، أو بعد تغييرات كبيرة في النظام، متطلبات تنظيمية جديدة، أو إعادة هيكلة تنظيمية. فعملية إغلاق ثابتة غالبًا ما تفشل في التكيف مع نمو العمليات.

ما الوثائق التي يجب الاحتفاظ بها لضمان جاهزية التدقيق؟ يجب أرشفة جداول التسويات، مستندات دعم القيود المحاسبية، أدلة الموافقات، تأكيدات القطع (cut-off)، وتأكيد قفل الفترة بشكل منظم لضمان التتبع الكامل.

كيف تؤثر الانضباط في الإغلاق على التخطيط المالي طويل الأجل؟ يساهم الإغلاق الشهري الدقيق والمتسق في تحسين موثوقية التوقعات المالية، تقليل مفاجآت الفروقات، وتعزيز دقة الميزانية مع مرور الوقت.

Umar Shariff

عمر شريف هو رائد أعمال متسلسل والرئيس التنفيذي لشركة **HAL Simplify**، ويشتهر بجعل منصات الـ ERP سلسة وبديهية للمنظمات في الشرق الأوسط. يتمتع بخبرة واسعة في توسيع الفرق وقيادة مشاريع التحول الرقمي في المملكة العربية السعودية مع نشر سريع، ويتفوق عمر في إدارة العمليات، وقيادة الفرق، وتقديم أنظمة ERP جاهزة للمستقبل ترفع أداء الأعمال الإقليمية.