في عام 2026، تُقدَّر قيمة سوق العقارات في المملكة العربية السعودية بنحو 72.84 مليار دولار أمريكي، ومن المتوقع أن يواصل النمو بقوة خلال السنوات القادمة. ويأتي هذا التوسع السريع مدفوعًا بالتحضّر، وتنوّع تدفقات الاستثمار، والطلب المستمر على العقارات السكنية والتجارية.

لكن مع هذا النمو تأتي التعقيدات. فإدارة محفظة عقارية لا تعني فقط تحصيل الإيجارات ودفع الفواتير، بل تشمل أيضًا تتبع أداء الأصول، وتوزيعات الملاك، والتزامات الأمانات، والامتثال لضريبة القيمة المضافة عبر كيانات متعددة. وبدون إطار مالي واضح، تصبح التقارير غير متسقة، وتزداد المخاطر، وتصبح القرارات الاستراتيجية أقل وضوحًا.

في هذه المدونة ستتعرف على ما هي شجرة الحسابات في إدارة العقارات، ولماذا هي مهمة، وكيفية هيكلة الحسابات الأساسية لشركات العقارات، وخطوات عملية للتنفيذ يمكنك اتباعها، وكيف يمكن للأتمتة تبسيط العملية بالكامل.

شجرة الحسابات لإدارة العقارات (COA) هي القائمة المنظمة لجميع الحسابات المالية التي تستخدمها شركة العقارات لتسجيل المعاملات. تقوم هذه الشجرة بتجميع الحسابات ضمن فئات الميزانية العمومية وقائمة الأرباح والخسائر مثل الأصول، والالتزامات، وحقوق الملكية، والإيرادات، والمصروفات، وتوفر نظام ترقيم وتسمية يتيح تسجيل المعاملات وتجميعها وإعداد التقارير بشكل متسق عبر العقارات والكيانات المختلفة.

بالنسبة لمديري العقارات والملاك، تُعد شجرة الحسابات الأساس في إعداد التقارير؛ فهي تحول عمليات مثل فواتير الإيجار، ورسوم الخدمات، والإصلاحات، وتوزيعات الملاك، وأنشطة الأمانات إلى تقارير أرباح وخسائر، وكشوف حسابات الملاك، وإقرارات ضريبة القيمة المضافة، ومسارات تدقيق قابلة للاستخدام.

كما تدعم شجرة الحسابات المصممة بشكل جيد التوسيم البُعدي (العقار، المبنى، الوحدة)، بحيث يمكن لدفتر أستاذ واحد إنتاج ربحية على مستوى العقار دون الحاجة إلى جداول بيانات يدوية.

لماذا تعتبر شجرة الحسابات مهمة؟

تؤثر شجرة الحسابات الجيدة بشكل مباشر على اتخاذ القرار، والامتثال، والتحكم التشغيلي. وفيما يلي أهم أسباب أهميتها لشركات العقارات:

تمكين تقارير أرباح وخسائر دقيقة لكل عقار:

يتيح التفصيل المناسب للحسابات مع وسوم العقارات رؤية الدخل والمصروفات لكل مبنى أو وحدة، وليس فقط على المستوى العام للشركة.

دعم محاسبة الملاك والأمانات:

يساعد الفصل الواضح لحسابات أموال الملاك، والودائع التأمينية، والالتزامات الائتمانية على منع اختلاط الأموال وتبسيط إعداد كشوف الملاك.

تبسيط الامتثال لضريبة القيمة المضافة والفوترة الإلكترونية:

يساعد توافق شجرة الحسابات مع حسابات ضريبة القيمة المضافة القابلة للتحصيل والاسترداد وربط الفواتير على تحسين دقة تقارير هيئة الزكاة والضريبة والجمارك (ZATCA) وإقرارات الضريبة.

تسريع إقفال الفترة والتقارير المالية:

يقلل الاتساق في هيكلة الحسابات من أعمال التسوية اليدوية ويمنع الحاجة إلى إعادة التصنيف أثناء الإقفال.

دعم النمو والتوحيد المالي:

يسهل نظام الترقيم والوسم الموحد التوسع عبر محافظ متعددة ويُبسّط عمليات الدمج بين الكيانات المختلفة.

بالنسبة لشركات العقارات متوسطة الحجم في المملكة العربية السعودية، تعمل شجرة الحسابات كنظام لاتخاذ القرار. فعندما تكون غير متسقة، تصبح ربحية العقارات غير واضحة، ويصعب تتبع التكاليف، وتصل التقارير متأخرة عن وقت اتخاذ القرار. أما الشجرة المصممة بشكل جيد، فتوفّر وضوحًا عبر الوحدات والكيانات، وتمنح المؤسسين والمديرين الماليين رؤية موثوقة للأداء لاتخاذ قرارات أسرع وأكثر دقة.

وبمجرد وضوح الأهمية، يصبح السؤال العملي: كيف يبدو تصميم شجرة حسابات لإدارة العقارات بشكل صحيح في الواقع؟

ويبدأ هذا الهيكل بتحديد مجموعات الحسابات الأساسية.

%201.webp)

يجب أن تعكس شجرة الحسابات لإدارة العقارات كيفية تحرك الأموال فعليًا داخل محفظة العقارات. يتم تحصيل الإيجارات، وحفظ الودائع، ودفع المستحقات للموردين، وتوزيع أرباح الملاك، واحتساب ضريبة القيمة المضافة، وتسجيل التحسينات الرأسمالية. وإذا لم تفصل بنية الحسابات هذه التدفقات بشكل واضح، تصبح التقارير غير موثوقة وتزداد مخاطر الامتثال.

فيما يلي تفصيل لمجموعات الحسابات الأساسية التي تشكل شجرة حسابات قوية لإدارة العقارات:

تمثل حسابات الأصول ما تملكه الشركة العقارية أو ما تتوقع استلامه. في إدارة العقارات، يعد وضوح تصنيف الأصول أمرًا بالغ الأهمية لأن أموال التشغيل وأموال العملاء يجب ألا تختلط.

تشمل مكونات الأصول عادةً:

يساهم الفصل الصحيح للأصول في تحسين وضوح التدفقات النقدية وتبسيط عمليات المطابقة المحاسبية.

اقرأ أيضًا: شرح أنظمة إدارة الأصول: دليل أعمال شامل

تمثل الالتزامات (Liabilities) الالتزامات المالية المستحقة تجاه أطراف خارجية، أو المستأجرين، أو ملاك العقارات. وفي إدارة العقارات، ترتبط العديد من الالتزامات بأموال يتم الاحتفاظ بها نيابةً عن أطراف أخرى بدلًا من كونها ديونًا تجارية تقليدية.

تشمل التصنيفات الأساسية للالتزامات ما يلي:

يساعد التصنيف الواضح للالتزامات على منع تضليل الإيرادات، ويعزز التحكم في الامتثال والدقة المالية.

تعكس حسابات حقوق الملكية هيكل الملكية في شركة إدارة العقارات أو الكيان العقاري. وعلى الرغم من أنها أقل ارتباطًا بالعمليات اليومية، إلا أنها ضرورية لإعداد تقارير مالية دقيقة وعمليات التوحيد المالي.

تشمل عناصر حقوق الملكية الأساسية ما يلي:

في المحافظ متعددة الكيانات، يساعد تتبع حقوق الملكية على دعم التوحيد المالي ودقة التقارير على مستوى المجموعة.

يجب أن توفر حسابات الإيرادات رؤية واضحة حول كيفية توليد الدخل عبر العقارات. وغالبًا لا يكون حساب واحد مثل “دخل الإيجار” كافيًا لتحليل الأداء.

يجب أن تشمل فئات الإيرادات ما يلي:

يساعد هذا التقسيم على تحليل ربحية كل عقار بشكل دقيق، ويدعم المعالجة الصحيحة لضريبة القيمة المضافة عند الاقتضاء.

5. حسابات المصروفات (Expense Accounts)

يحدد هيكل المصروفات مدى وضوح فهم الإدارة لأداء العقارات. فالتجميع غير الدقيق للمصروفات يخفي محركات التكلفة ويقلل من وضوح الهوامش الربحية.

عادةً ما تشمل حسابات المصروفات المصنفة بشكل جيد ما يلي:

يساعد التصنيف التفصيلي للمصروفات على تحسين دقة إعداد الميزانيات وتعزيز التحكم في التكاليف.

تحتاج شركات إدارة العقارات العاملة في المملكة العربية السعودية إلى حسابات مخصصة لإدارة الالتزامات التنظيمية بشكل فعال.

تشمل هذه الحسابات عادةً:

تساعد هذه الحسابات الرقابية على تقليل مخاطر التقارير، وتبسيط عمليات الإقرارات التنظيمية.

اقرأ أيضًا: أفضل 5 أنظمة ERP وبرامج إدارة الأصول لعام 2025

تُظهر شجرة حسابات إدارة العقارات المصممة بشكل صحيح فصلًا واضحًا بين الأنشطة التشغيلية، وأرصدة الأمانات، والتزامات الملاك، وحسابات الامتثال.

ويظهر الفرق الحقيقي في كيفية تطبيق هذه الشجرة داخل أنظمتك وسير العمل لديك.

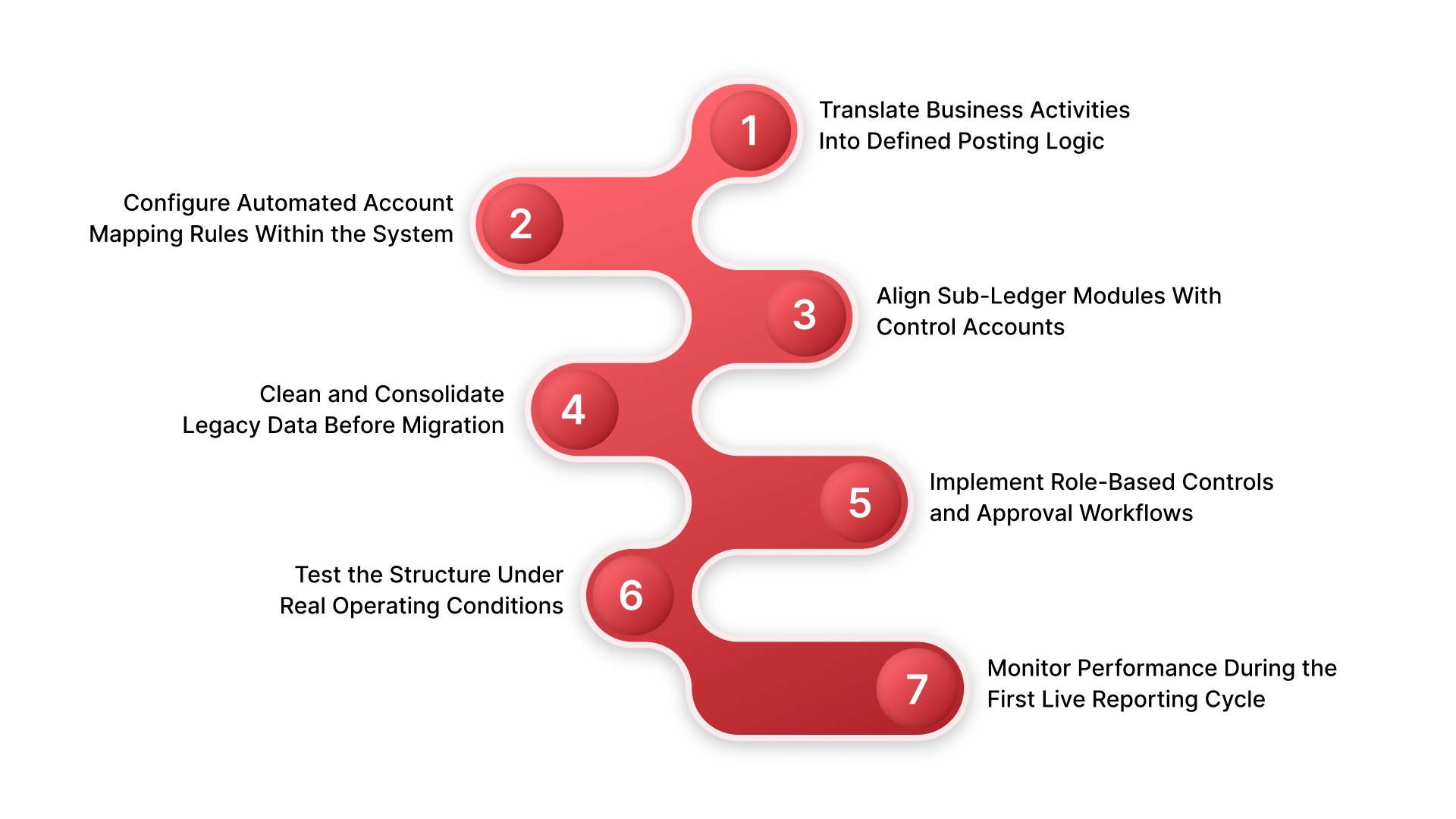

تصميم فئات الحسابات يحدد الهيكل، لكن التنفيذ هو ما يحدد الأداء. ولا تصبح شجرة حسابات إدارة العقارات فعّالة إلا عندما يتم دمجها داخل التدفقات الفعلية للمعاملات، وإعدادات النظام، وضوابط الرقابة الداخلية:

تعتمد كل شركة إدارة عقارات على أحداث مالية متكررة: فواتير الإيجار، أوامر أعمال الصيانة، توزيع رسوم الخدمات، الودائع، وتسويات الملاك. وإذا لم يتم ربط هذه الأحداث بحسابات دفتر الأستاذ بشكل واضح، فإن أخطاء الترحيل تتراكم بمرور الوقت.

قبل البدء في إعداد النظام، يجب توثيق كيفية تدفق الأموال داخل النشاط التجاري:

تحديد كيفية تسجيل عقود الإيجار الجديدة، والتجديدات، وزيادات الإيجار، والإنهاءات المبكرة. وتوضيح أي حسابات إيرادات تُستخدم للإيجار الأساسي مقابل الاستردادات أو رسوم الغرامات.

تحديد منطق التعامل مع الودائع من التحصيل حتى الاسترداد:

توضيح كيفية تسجيل ودائع التأمين عند التحصيل، وأين يتم الاحتفاظ بها، وكيف يتم تسجيل الخصومات الجزئية أو الاسترداد الكامل. يجب ألا تمر دورة الوديعة عبر حسابات الإيرادات إطلاقًا.

فصل المصروفات الرأسمالية عن الصيانة التشغيلية عند المصدر:

وضع قواعد واضحة تميز بين رسملة الأصول وبين الاعتراف بالمصروفات. فبدون هذا التمييز، تصبح جداول الإهلاك والتقارير المصروفية غير دقيقة.

تحديد آلية توزيعات الملاك:

تحديد كيفية احتساب صافي الدخل، وما هي المصروفات التي تُخصم قبل التوزيع، وكيف يتم تطبيق رسوم الإدارة.

يساهم منطق الترحيل الواضح في ضمان أن تحصل المعاملات المتشابهة على نفس المعالجة عبر الفترات المالية المختلفة.

بمجرد توثيق المنطق، يجب أن تفرضه الأتمتة. إن اختيار أكواد الحسابات يدويًا أثناء الترحيل يؤدي إلى عدم الاتساق ويزيد من عبء التسويات المحاسبية.

يجب أن يقوم إعداد النظام بتوحيد المعالجة المالية:

تفرض الأتمتة الانضباط، ويقلل هذا الانضباط من الحاجة إلى قيود التسوية التصحيحية لاحقًا.

تعتمد عمليات إدارة العقارات عادةً على عدة وحدات: التأجير، المشتريات، إدارة الأصول، وأحيانًا أنظمة إدارة المرافق. تقوم كل وحدة بتغذية البيانات المالية إلى دفتر الأستاذ العام.

يجب التحقق من مواءمة هذه الوحدات مع حسابات الرقابة في مرحلة مبكرة.

مطابقة وحدة ذمم المستأجرين مع حسابات المدينين (AR Control):

يجب أن يتطابق إجمالي أرصدة المستأجرين المستحقة دائمًا مع رصيد حساب المدينين في دفتر الأستاذ. أي فرق يشير إلى أخطاء في الربط أو الترحيل.

تأكيد تطابق إجماليات الموردين مع حسابات الدائنين (AP Control):

يجب أن تتطابق أرصدة الأستاذ الفرعي للموردين مع حسابات الدائنين لضمان دقة تقارير الالتزامات.

دمج سجل الأصول مع حسابات مصروف الإهلاك:

يجب أن يتم ترحيل إضافات الأصول، والاستبعادات، وإهلاك الأصول تلقائيًا دون الحاجة إلى إعادة تصنيف يدوي.

التحقق من معالجة ضريبة القيمة المضافة بين الفوترة وحسابات الرقابة الضريبية:

يجب أن يتم ترحيل ضريبة القيمة المضافة الناتجة من أنظمة الفوترة مباشرة إلى حسابات ضريبة القيمة المضافة المستحقة، وأن يتم ربط ضريبة المدخلات من فواتير الموردين بحسابات الاسترداد بشكل صحيح.

تساعد مواءمة الأستاذ الفرعي على منع اختناقات التسويات في نهاية الشهر.

تُعد مرحلة الترحيل من أكثر المراحل التي قد تفقد فيها البنية المالية وضوحها. فإذا كانت أكواد الحسابات القديمة مكررة أو غير موحدة أو مصنفة بشكل سيئ، فإن نقلها مباشرة إلى الهيكل الجديد سيؤدي إلى استمرار نفس الفوضى التاريخية.

التحضير الجيد ضروري:

إزالة الحسابات المكررة أو غير المستخدمة:

حذف الأكواد القديمة التي لم تعد تعكس احتياجات التشغيل.

توحيد معايير التسمية:

اعتماد مصطلحات موحدة عبر جميع الحسابات. على سبيل المثال، يجب تجنب خلط مصطلحات مثل “إصلاحات”، و“صيانة”، و“R&M” لنفس النوع من المصروفات.

ربط الأكواد القديمة بالهيكل الجديد بمنطق موثق:

إنشاء ملف ترحيل يوضح كيفية انتقال كل حساب قديم إلى الحساب الجديد المقابل له.

مطابقة الأرصدة الافتتاحية قبل التشغيل الفعلي:

التحقق من أن الأرصدة المرحّلة تتطابق مع كشوفات البنوك، وتقارير أعمار الذمم للمستأجرين، وأرصدة الموردين.

إن انضباط الترحيل يحافظ على سلامة شجرة الحسابات الجديدة ويمنع تراكم الأخطاء المستقبلية.

%201.webp)

يجب أن يكون الهيكل المالي مدعومًا بضوابط حوكمة واضحة. فبدون وضوح الأدوار، يمكن حتى لشجرة حسابات مصممة بشكل جيد أن تُساء إدارتها أو استخدامها بشكل غير صحيح.

يجب تحديد السلطة والمسؤولية بشكل دقيق:

تحديد صلاحيات الترحيل حسب الوظيفة:

تقييد من يمكنه إنشاء أو تعديل أو ترحيل المعاملات لتقليل أخطاء التصنيف غير المقصود.

اشتراط الموافقة على القيود ذات القيمة العالية أو الحساسة:

يجب أن تخضع المصروفات التي تتجاوز حدودًا معينة، أو النفقات الرأسمالية، لموافقة موثقة قبل تسجيلها.

إلزام توثيق القيود اليومية اليدوية:

أي قيد غير آلي يجب أن يتضمن تفسيرًا واضحًا ومستندات داعمة تبرر العملية.

فصل إدخال المعاملات عن المراجعة المالية:

تطبيق مبدأ الفصل بين من يقوم بتسجيل العمليات ومن يقوم باعتماد التقارير المالية النهائية.

تعزز الحوكمة من موثوقية البيانات المالية، وتدعم قابلية التدقيق والامتثال التنظيمي.

قبل الاعتماد الكامل على النظام، يجب التحقق من صحة الهيكل من خلال اختبارات عملية خاضعة للرقابة. فالتصميم النظري يجب أن يطابق الواقع التشغيلي.

يتم ذلك عبر محاكاة دورة مالية متكاملة:

محاكاة دورة فوترة إيجار كاملة:

التحقق من ترحيل الإيرادات وضريبة القيمة المضافة وأرصدة المدينين بشكل صحيح.

معالجة فواتير الموردين عبر فئات مختلفة:

التحقق من دقة ربط المصروفات ومعالجة ضريبة المدخلات بشكل صحيح.

تنفيذ عمليات استلام ودائع التأمين واستردادها:

التأكد من تعديل أرصدة الالتزامات بشكل صحيح دون التأثير على حسابات الإيرادات.

إنتاج تقارير الأرباح والخسائر على مستوى العقار وكشوف الملاك:

التحقق من أن النتائج المالية تتوافق مع توقعات الإدارة.

إعداد ملخص ضريبة القيمة المضافة للفترة التجريبية:

التأكد من أن أرصدة الضرائب تتطابق مع الفواتير والمصروفات المسجلة.

يساعد الاختبار على اكتشاف الفجوات قبل أن تتحول إلى مشاكل هيكلية مستمرة.

لا ينتهي التنفيذ عند تفعيل النظام، بل تكشف أول دورة تقارير عن مدى فعالية الهيكل في بيئة تشغيل حقيقية.

خلال الشهر الأول، يجب مراقبة:

تتيح هذه المراقبة المبكرة إجراء تحسينات فورية قبل أن تصبح أوجه القصور جزءًا ثابتًا من العمليات اليومية.

مع نمو المحافظ الاستثمارية، وزيادة حجم المعاملات، وتشديد متطلبات الامتثال، تصبح آلية فرض النظام أمرًا بالغ الأهمية.

وهنا ينتقل دور أتمتة أنظمة ERP من مجرد هيكل تنظيمي إلى عامل مباشر في تحسين الأداء.

لا تعمل شجرة حسابات إدارة العقارات إلا عندما تكون مدمجة في العمليات اليومية. فإذا كانت عمليات التأجير، والفوترة، وإدارة الموردين، وتقارير ضريبة القيمة المضافة موجودة في أنظمة منفصلة، ينتهي الأمر بفريق المالية إلى التسويات بدلًا من التحليل.

يربط HAL ERP عمليات العقارات مباشرة بدفتر الأستاذ العام، بحيث يتم فرض شجرة الحسابات تلقائيًا وبشكل متسق وفي الوقت الفعلي عبر كامل المحفظة العقارية.

إليك كيف يحوّل HAL ERP الهيكل إلى أتمتة مُحكمة ومسيطر عليها:

يتم ترحيل إيرادات الإيجار، ورسوم الخدمات، وغرامات التأخير، وغيرها من إيرادات العقارات تلقائيًا إلى حسابات الإيرادات المحددة مسبقًا بمجرد إنشاء الفواتير. وهذا يلغي أخطاء التصنيف اليدوي ويضمن اتساق المعالجة عبر جميع العقارات.

أتمتة تصنيف المصروفات من المصدر:

ترتبط فئات الموردين وسير عمل المشتريات بحسابات مصروفات منظمة. وعند تسجيل الفواتير، يتم ربطها مباشرة بالحسابات الصحيحة في دفتر الأستاذ.

تكامل ضريبة القيمة المضافة ومواءمة ZATCA:

يتم توجيه ضريبة المخرجات من فواتير المستأجرين وضريبة المدخلات من فواتير الموردين تلقائيًا إلى حسابات الرقابة الضريبية المخصصة. ومع دعم الفوترة الإلكترونية الجاهز وتكامل منصة “فاتورة”، يحافظ HAL على توافق محاسبة العقارات مع متطلبات هيئة الزكاة والضريبة والجمارك.

أتمتة ضبط الودائع والالتزامات:

يتم تسجيل ودائع التأمين والمبالغ المحتجزة وغيرها من التزامات المستأجرين في حسابات التزامات منظمة، مما يمنع تسجيل الإيرادات بشكل خاطئ ويحافظ على سلامة محاسبة الأمانات.

رسملة الأصول وجدولة الإهلاك:

تتحول النفقات الرأسمالية المرتبطة بتحسينات العقارات مباشرة إلى سجلات الأصول الثابتة، ويتم إنشاء قيود الإهلاك تلقائيًا وفق الأعمار الافتراضية المحددة.

تقارير على مستوى العقار دون تكرار شجرة الحسابات:

بدلاً من إنشاء أكواد حسابات منفصلة لكل عقار، يستخدم HAL التوسيم والتقسيم الهيكلي، مما يحافظ على نظافة شجرة الحسابات مع تمكين تقارير تفصيلية لكل عقار أو مبنى أو محفظة.

مطابقة بنكية مدعومة بالذكاء الاصطناعي:

يتم مطابقة المعاملات البنكية تلقائيًا مع قيود دفتر الأستاذ، مع إبراز الاستثناءات فقط للمراجعة، مما يقلل وقت التسوية ويعزز دقة النقدية.

دعم تعدد الكيانات والمعاملات البينية:

بالنسبة لمجموعات العقارات التي تعمل عبر كيانات قانونية متعددة، يقوم HAL بمزامنة المعاملات البينية وتوفير تقارير موحدة دون أخطاء تسوية يدوية.

تقارير مالية محادثية عبر HALA:

يمكن للقادة الماليين طلب ميزان المراجعة، أو تقارير الأرباح والخسائر لكل عقار، أو ملخصات ضريبة القيمة المضافة مباشرة عبر WhatsApp. يتم إنشاء التقارير فورًا مع إمكانية التصفية والتخصيص والمشاركة دون الحاجة إلى تصدير ملفات.

نشر سريع مع فرق انتقال مخصصة:

يمكن إطلاق الإعداد المالي الأساسي خلال 2–4 أسابيع، بينما يكتمل التنفيذ الكامل لمحفظة العقارات عادة خلال 8–12 أسبوعًا، بدعم من فريق التنفيذ المخصص في HAL.

يُدمج HAL ERP شجرة حسابات إدارة العقارات لديك ضمن طبقات العمليات والامتثال وإعداد التقارير، بحيث تصبح الدقة المالية مدفوعة بالنظام نفسه.

إن شجرة الحسابات الواضحة (COA) هي الفارق بين المحاسبة التفاعلية والتمويل العقاري الاستباقي. ابدأ بمراجعة شجرة الحسابات الحالية لديك لاكتشاف الودائع غير المصنفة بشكل صحيح، والحسابات المختلطة، وحسابات ضريبة القيمة المضافة غير المكتملة. ثم قم بربط سير العمل الأساسي بقواعد ترحيل واضحة، واختبرها في بيئة تجريبية قبل الترحيل الكامل.

إذا كنت ترغب في تسريع العمل الفني المعقد، يمكن لـ HAL ERP أتمتة عمليات الترحيل، ومواءمة ضريبة القيمة المضافة، وضبط الودائع، وتصنيف العقارات مع الحفاظ على تنفيذ عملي وسهل. احجز عرضًا توضيحيًا لترى كيف ستبدو شجرة الحسابات لديك داخل نظام عقاري فعلي، وللحصول على قائمة تحقق مخصصة للترحيل.

1. ما مدى تفصيل شجرة الحسابات في إدارة العقارات؟

يعتمد مستوى التفصيل على احتياجات التقارير. فعدد قليل جدًا من الحسابات يحد من الرؤية، بينما يؤدي الإفراط في التفصيل إلى تعقيد العمليات. الهيكل المتوازن يتيح تحليل الربحية لكل عقار دون تعقيد إدخال المعاملات.

2. هل يمكن استخدام شجرة حسابات واحدة لمحافظ مختلطة (سكنية وتجارية)؟

نعم، ولكن يتطلب ذلك فصلًا دقيقًا بين الإيرادات والمصروفات. فالعقود التجارية غالبًا تشمل استردادات ورسوم متغيرة يجب فصلها بوضوح عن دخل الإيجار السكني.

3. متى يجب إعادة تصميم شجرة الحسابات؟

عادةً عند التوسع في أنواع عقارات جديدة، أو إضافة كيانات متعددة، أو مواجهة مشكلات متكررة في التسويات، أو التحضير لعمليات تدقيق تنظيمية.

4. كيف تؤثر شجرة الحسابات على إعداد الميزانيات والتوقعات؟

تحسّن الشجرة المنظمة دقة التوقعات لأنها تصنف البيانات المالية التاريخية بشكل متسق، مما يجعل تحليل الانحرافات والتخطيط طويل الأجل أكثر دقة.

5. ما المخاطر الناتجة عن شجرة حسابات قديمة أو غير منظمة؟

تشمل المخاطر الشائعة: تصنيف الإيرادات بشكل خاطئ، اختلاط الودائع، أخطاء ضريبة القيمة المضافة، توزيع غير دقيق على الملاك، وإطالة دورات إغلاق الشهر.