يُعد EBITDA، أو الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء، مؤشرًا ماليًا يُستخدم على نطاق واسع لتقييم أداء الشركات. فهو يوفّر صورة واضحة عن الربحية التشغيلية للشركة من خلال استبعاد التكاليف التي لا ترتبط مباشرةً بأنشطتها الأساسية. وبعبارة أخرى، يركّز EBITDA على الأرباح الناتجة عن العمليات التشغيلية المعتادة، مما يجعله مؤشرًا مفيدًا لمقارنة الشركات العاملة في القطاع نفسه، بغض النظر عن هياكلها الضريبية أو نفقاتها الرأسمالية.

تشير أحدث الدراسات إلى الأهمية المتزايدة لمؤشر EBITDA، حيث كشفت دراسة نُشرت عبر SSRN عام 2025 أن المحللين الماليين قدّموا هذا المؤشر لأكثر من 85% من الشركات منذ عام 2015، مما يدل على أن EBITDA أصبح يحظى بتغطية شبه شاملة بين المحللين الماليين. ويعكس هذا الانتشار الواسع دوره المحوري في التحليل الاستثماري الاحترافي.

في هذه المدونة، سنتناول تعريف EBITDA، وطريقة احتسابه، وأهميته، كما سنستعرض أوجه المقارنة بينه وبين مؤشرات مالية أخرى مثل EBIT وEBT.

ملخص سريع:

يشير EBITDA إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء، وهو مقياس يُستخدم لتقييم ربحية الشركة من خلال التركيز على عملياتها التشغيلية الأساسية مع استبعاد المصروفات غير التشغيلية. ومن خلال استبعاد الفوائد والضرائب والاستهلاك والإطفاء، يوفّر EBITDA رؤية أوضح لكفاءة الشركة التشغيلية وربحيتها.

ويُعد EBITDA مفيدًا بشكل خاص عند مقارنة الشركات العاملة في القطاع نفسه، لأنه يستبعد العوامل التي قد تؤثر في نتائج المقارنة، مثل اختلاف الأنظمة الضريبية، والنفقات الرأسمالية، والسياسات المحاسبية. ويعتمد المستثمرون والمحللون الماليون على هذا المؤشر لتقييم الأداء المالي للشركات، مما يتيح إجراء مقارنات أكثر دقة بين الشركات، بغض النظر عن حجمها أو هيكلها التنظيمي.

اقرأ أيضًا: لماذا تُعد المحاسبة عنصرًا أساسيًا لنجاح الأعمال؟

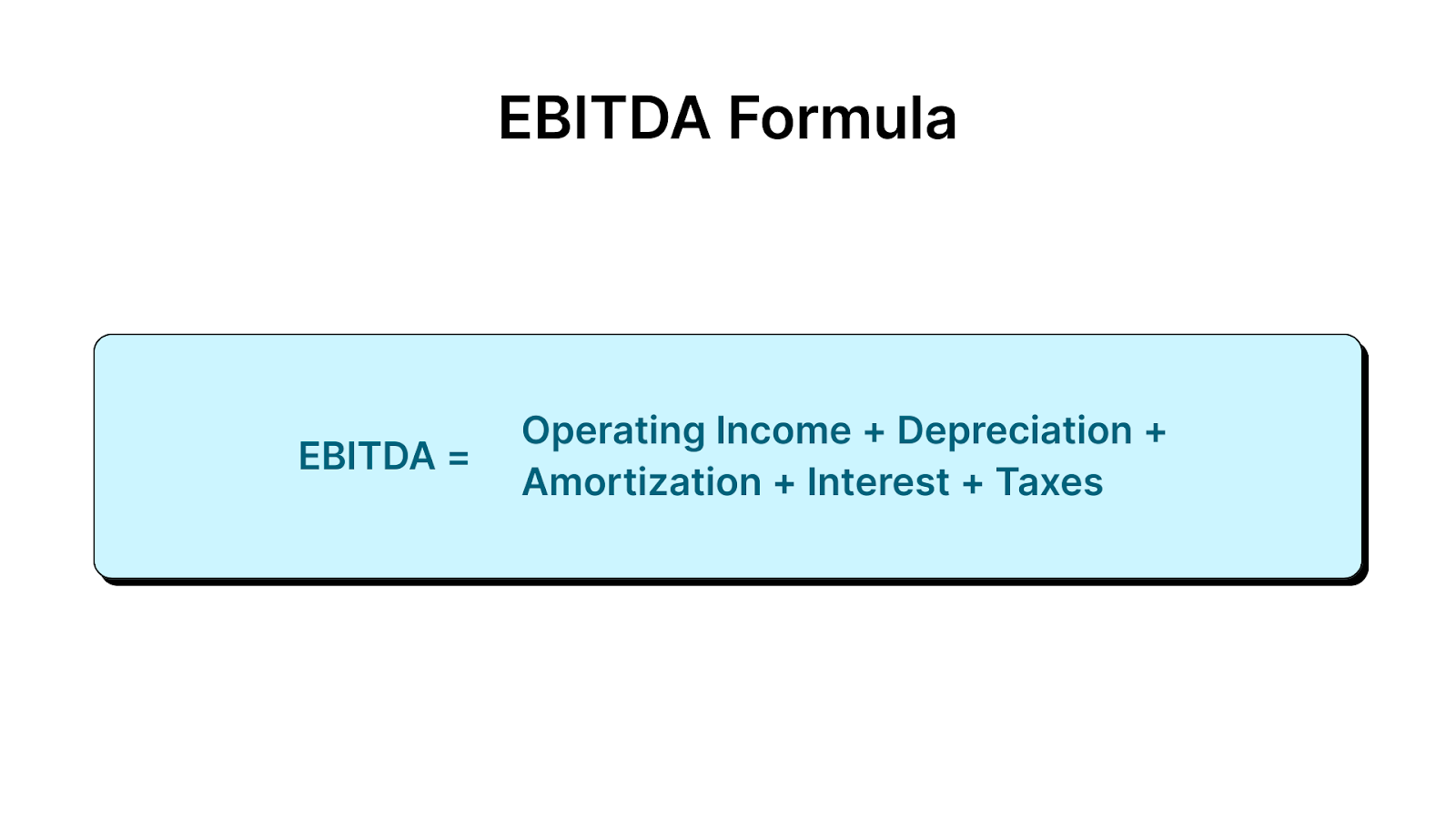

بعد أن تعرّفنا على مفهوم EBITDA، دعونا الآن نستعرض كيفية احتساب هذا المؤشر.

يتم احتساب EBITDA من خلال أخذ الدخل التشغيلي للشركة، ثم إضافة الفوائد والضرائب والاستهلاك والإطفاء إليه. ويساعد هذا الأسلوب على تبسيط الصورة المالية من خلال التركيز على الأنشطة التشغيلية الأساسية للشركة.

EBITDA Formula:

EBITDA = الدخل التشغيلي + الاستهلاك + الإطفاء + الفوائد + الضرائب

أو يمكن احتساب EBITDA باستخدام صافي الربح وفقًا للصيغة التالية:

EBITDA = صافي الربح + الفوائد + الضرائب + الاستهلاك + الإطفاء

ومن خلال إعادة إضافة هذه التكاليف غير التشغيلية، يعكس EBITDA قدرة الشركة على تحقيق الأرباح من عملياتها التشغيلية الأساسية.

يوضح المثال التالي كيفية احتساب EBITDA لشركة افتراضية تُدعى XYZ Ltd.

تُستخدم اللقطة التالية من الميزانية العمومية لشركة XYZ Ltd.، كما في 31 ديسمبر 2024 و31 مارس 2025، كمثال توضيحي لاحتساب EBITDA.

في هذا المثال، بلغ مؤشر EBITDA لشركة XYZ Ltd. مبلغ 2,500,000 ريال سعودي في ديسمبر 2024، وارتفع إلى 2,970,000 ريال سعودي في مارس 2025. ويُظهر هذا الارتفاع نموًا في الأرباح التشغيلية للشركة، مما يعكس تحسنًا في أدائها التشغيلي الأساسي.

اقرأ أيضًا: فهم هامش الربح وكيفية احتسابه

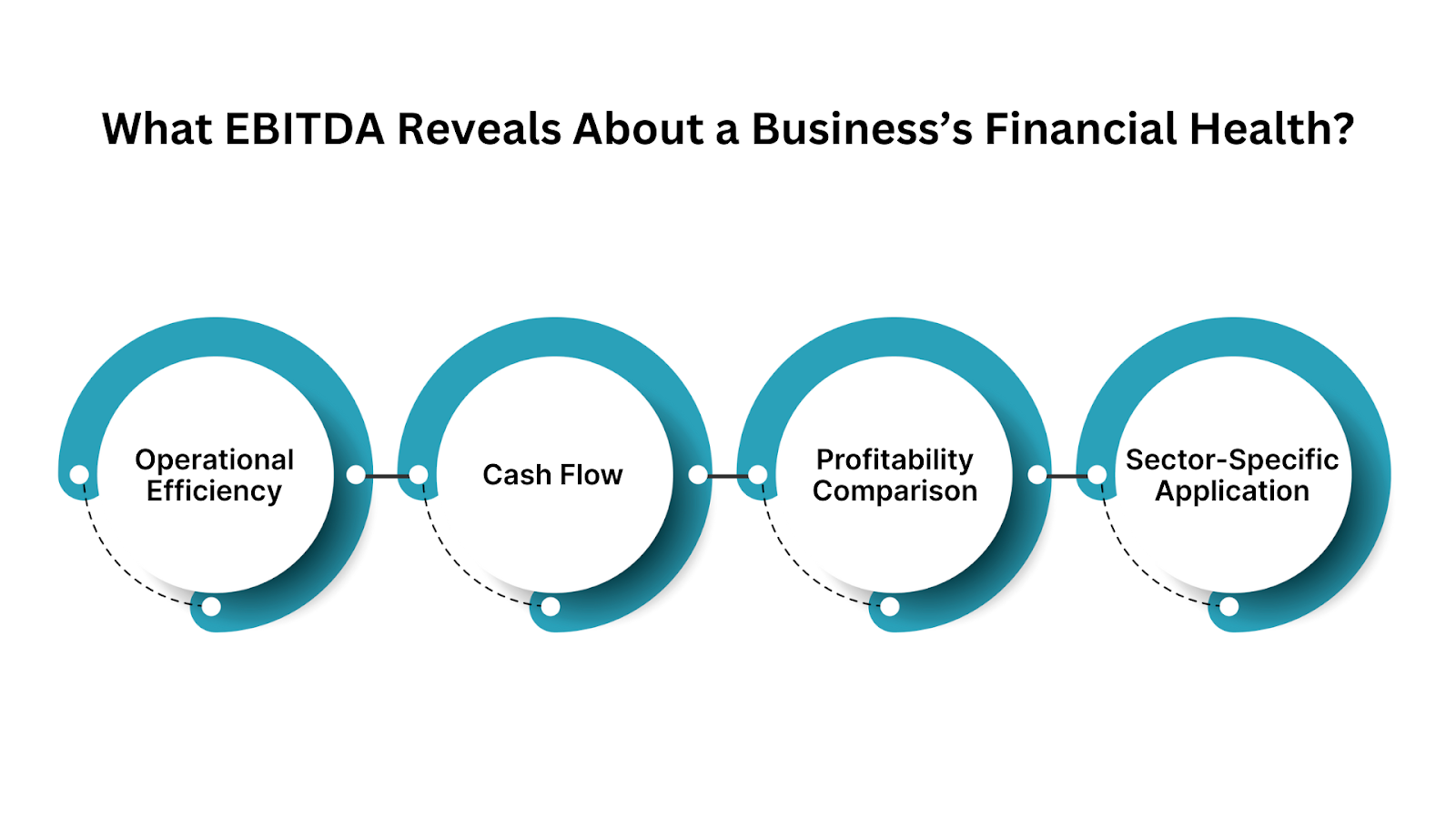

ويُبرز هذا الارتفاع في EBITDA قوة الأداء التشغيلي للشركة مع مرور الوقت. والآن، دعونا نتعرف على ما يكشفه هذا المؤشر فعليًا عن الوضع المالي للشركة وكفاءتها التشغيلية.

يُعد EBITDA مؤشرًا رئيسيًا لتقييم الوضع المالي للشركة، إذ يقيس ربحية عملياتها التشغيلية الأساسية مع استبعاد العوامل غير التشغيلية مثل الضرائب والفوائد والاستهلاك والإطفاء. ويُستخدم هذا المؤشر لتقييم عدة جوانب من أداء الشركة، من أبرزها:

ولفهم ذلك بصورة عملية، لنلقِ نظرة على مثال من المملكة العربية السعودية، حيث ساهم التركيز على EBITDA بشكل مباشر في تحسين الربحية:

في عام 2024، أعلنت شركة STC عن نمو في EBITDA بنسبة 6.6%، مع تحسن هامش EBITDA إلى 31.5% مقارنةً بـ 31.3% في العام السابق. وجاء هذا التحسن نتيجة تنفيذ برنامج لرفع الكفاءة التشغيلية، ساعد الشركة على تعويض تراجع إيرادات قطاع الأعمال (B2B) والحفاظ على الربحية على المستوى التشغيلي. ويُظهر هذا المثال كيف يمكن للتركيز على EBITDA أن يساعد الشركات السعودية على ضبط التكاليف وتحقيق نتائج مالية أكثر استقرارًا على المدى الطويل.

في مناطق مثل المملكة العربية السعودية، حيث يُعد الامتثال لمتطلبات هيئة الزكاة والضريبة والجمارك (ZATCA) إلزاميًا، يصبح فهم EBITDA أكثر أهمية. فهو يساعد الشركات على التخطيط لالتزامات ضريبة القيمة المضافة (VAT)، وتقييم مقدار الأرباح المتحققة من العمليات التشغيلية قبل تأثير الضرائب والتكاليف التنظيمية على صافي النتائج.

والآن بعد أن استعرضنا أهمية EBITDA، دعونا ننتقل إلى كيفية مقارنته بالمؤشرات المالية الأخرى مثل EBIT وEBT للحصول على رؤية أوسع حول الربحية.

تُعد مؤشرات EBITDA وEBIT (الأرباح قبل الفوائد والضرائب) وEBT (الأرباح قبل الضرائب) جميعها من المقاييس المالية المهمة، لكنها تختلف من حيث البنود التي يتم تضمينها في كل منها.

اقرأ أيضًا: تبسيط المحاسبة المالية: المبادئ، الأنواع، والوظائف الأساسية

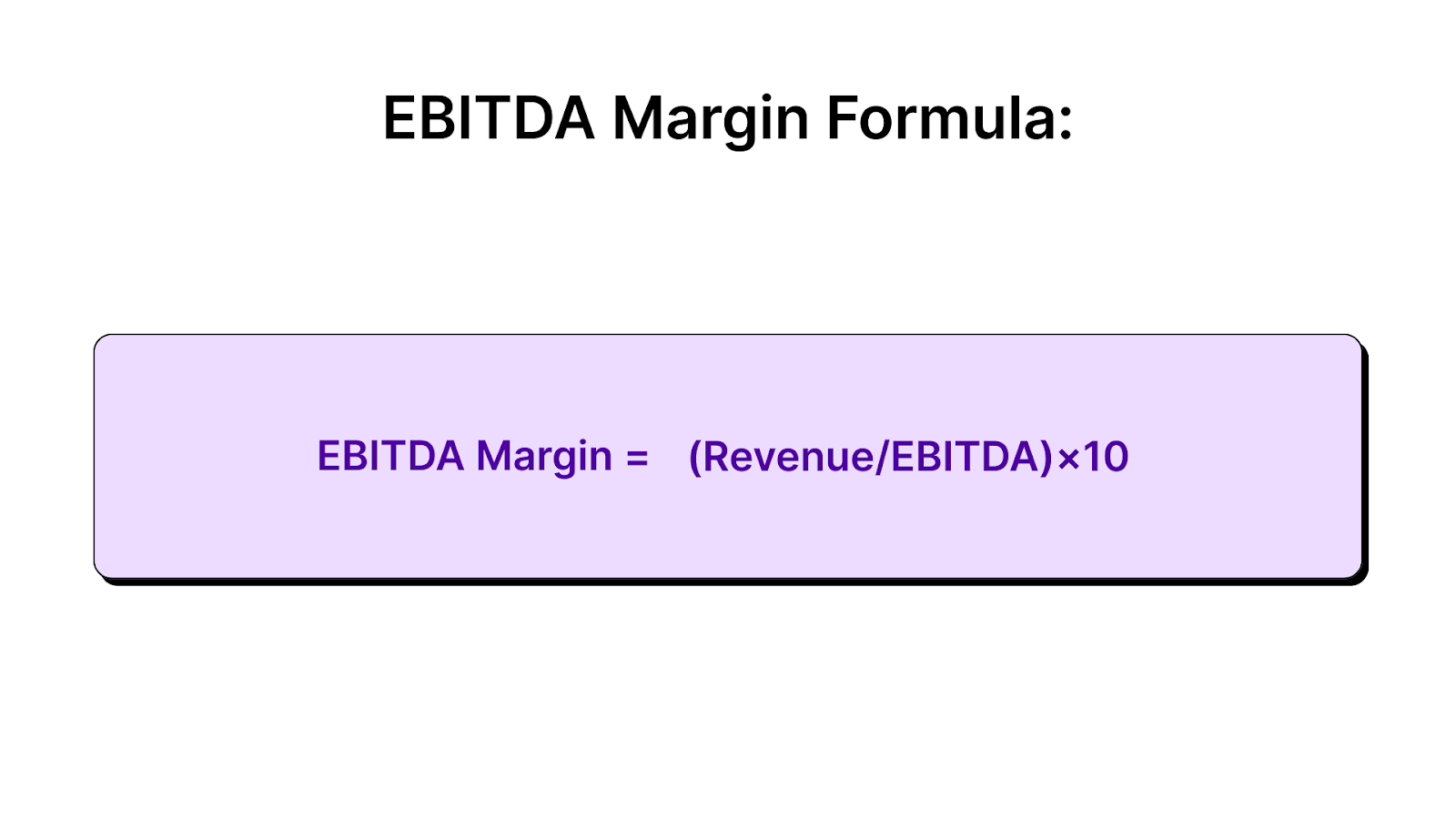

دعونا ننتقل الآن إلى فهم هامش EBITDA، والذي يساعد على تقييم كفاءة الشركة التشغيلية بشكل أعمق.

هامش EBITDA هو نسبة ربحية تقيس العلاقة بين EBITDA وإجمالي الإيرادات. ويُظهر مقدار الربح الذي تحققه الشركة من عملياتها الأساسية قبل احتساب المصاريف غير التشغيلية والضرائب والاستهلاك والإطفاء.

ويُعد هامش EBITDA أداة مفيدة لتقييم الكفاءة التشغيلية للشركة ومقارنة ربحيتها مع نظيراتها في نفس القطاع.

صيغة هامش EBITDA:

هامش EBITDA = (الإيرادات ÷ EBITDA) × 100

يشير ارتفاع هامش EBITDA إلى أن الشركة أكثر ربحية، أي أنها قادرة على تحقيق نسبة أعلى من الأرباح من مبيعاتها مقارنةً بإيراداتها. كما يُعد مؤشرًا على مدى قدرة الشركة على التحكم في تكاليفها التشغيلية.

لنفترض وجود شركتين، ABC Private Limited وXYZ Private Limited، مع الأرقام التالية:

ABC Private Limited

XYZ Private Limited

على الرغم من أن شركة XYZ تحقق قيمة EBITDA أعلى، فإن شركة ABC Private Limited لديها هامش EBITDA أعلى، مما يعني أنها تحقق نسبة أكبر من الأرباح مقارنة بإيراداتها. وهذا يدل على كفاءة مالية أعلى، وقد يجعلها أكثر جاذبية للمستثمرين، لأن الهامش الأعلى عادةً ما يشير إلى قدرة أفضل على تحويل المبيعات إلى أرباح فعلية.

كما يُستخدم هامش EBITDA كمؤشر مرجعي للمستثمرين عند مقارنة الشركات داخل نفس القطاع، مما يوفر رؤية مهمة حول الشركات الأكثر استعدادًا للنمو.

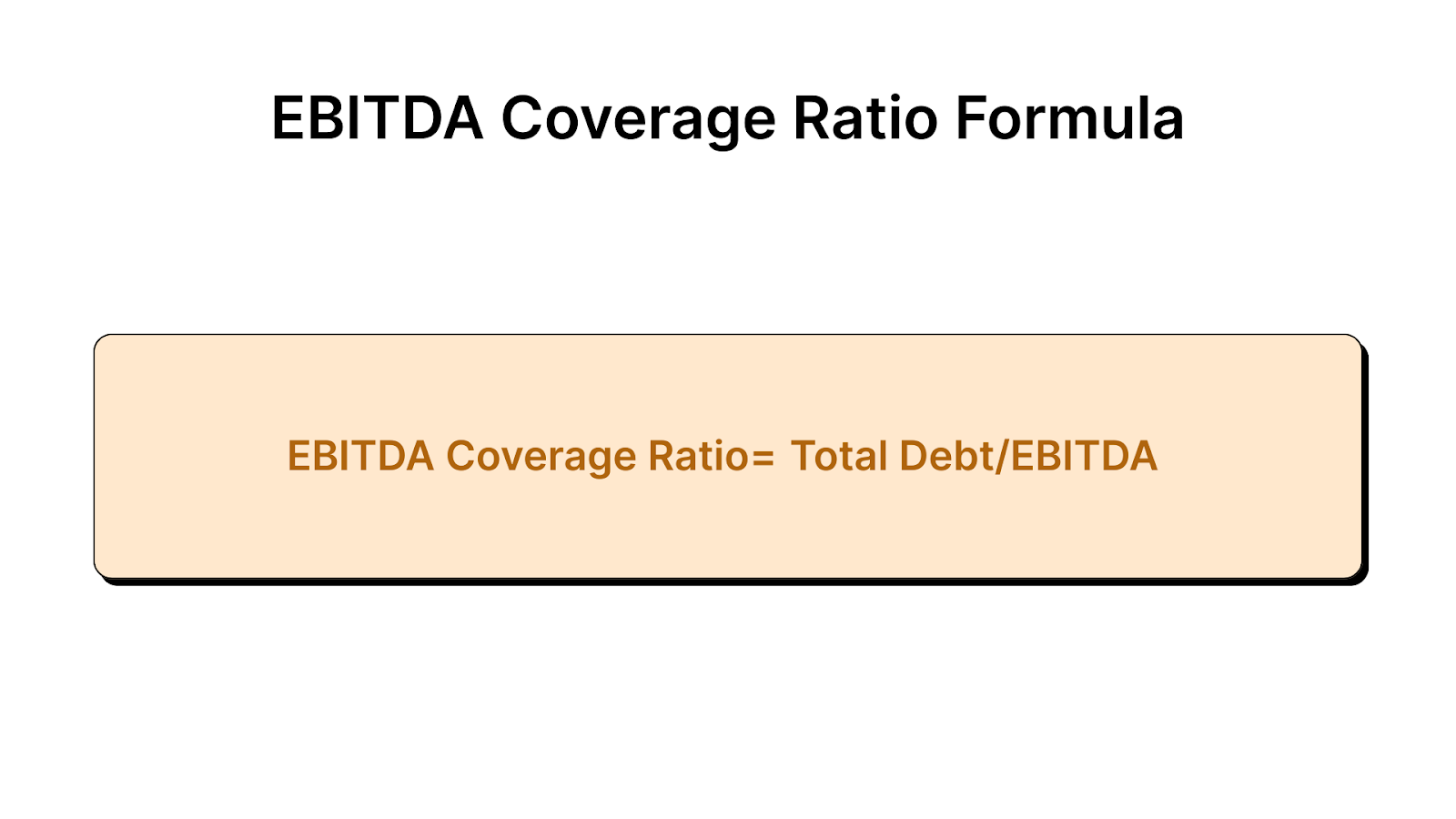

وبينما يوضح الهامش كفاءة الأرباح، يحتاج المستثمرون والمقرضون أيضًا إلى معرفة ما إذا كانت هذه الأرباح كافية لتغطية الديون. وهنا تظهر أهمية نسبة تغطية EBITDA.

تقيس نسبة تغطية EBITDA قدرة الشركة على سداد التزامات ديونها باستخدام EBITDA. وهي مفيدة للمقرضين والمستثمرين لتقييم ما إذا كانت الشركة تمتلك أرباحًا تشغيلية كافية لتغطية مدفوعات الديون، بما في ذلك أصل الدين والفوائد. وتوفر هذه النسبة رؤية واضحة حول الوضع المالي للشركة، خصوصًا فيما يتعلق بقدرتها على سداد الديون.

نسبة تغطية EBITDA = إجمالي الدين ÷ EBITDA

يشير ارتفاع نسبة تغطية EBITDA إلى أن الشركة تمتلك أرباحًا تشغيلية أكبر متاحة لتغطية التزاماتها المالية، مما يقلل من احتمالية تعثرها في سداد الديون. كما يمنح ذلك طمأنة للدائنين بأن الشركة قادرة على إدارة التزاماتها المالية بكفاءة.

ومع ذلك، من المهم التمييز بين نسبة تغطية EBITDA ونسبة تغطية الفوائد إلى EBITDA. فبينما تقيس كلتا النسبتين قدرة الشركة على خدمة ديونها، تركز نسبة تغطية الفوائد إلى EBITDA بشكل خاص على ما إذا كانت الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء كافية لتغطية مصاريف الفوائد، وغالبًا ما تستبعد سداد أصل الدين ومدفوعات الإيجار.

يمكن حساب نسبة تغطية EBITDA إلى الفوائد على النحو التالي:

نسبة تغطية EBITDA إلى الفوائد = (EBITDA + مدفوعات الإيجار) ÷ (مدفوعات الفوائد + سداد أصل الدين + مدفوعات الإيجار)

إذا كانت نسبة تغطية EBITDA أو نسبة تغطية الفوائد أكبر من 1، فهذا يشير إلى أن الشركة في وضع مالي صحي وقادرة على سداد التزاماتها. وكلما ارتفعت النسبة، دلّ ذلك على قوة أكبر في القدرة على الوفاء بالالتزامات المالية.

وبينما تقيس نسب التغطية قوة خدمة الديون، فإن فهم المزايا والعيوب الأوسع لمؤشر EBITDA يُعد ضروريًا لاستخدامه بشكل فعال في التحليل المالي واتخاذ القرارات.

على الرغم من أن EBITDA يُعد مؤشرًا ماليًا مهمًا، إلا أنه يمتلك مزايا وقيودًا في الوقت نفسه. ويوضح الجدول التالي مقارنة بينهما:

على الرغم من قيوده، يظل EBITDA مؤشرًا أساسيًا لتقييم الأداء التشغيلي للشركة. ومع ذلك، من المهم استخدامه جنبًا إلى جنب مع مؤشرات مالية أخرى للحصول على صورة أكثر دقة وشمولًا عن الصحة المالية العامة للشركة.

اقرأ أيضًا: أفضل برامج المحاسبة لنشاطك التجاري في تجارة التجزئة عبر الإنترنت

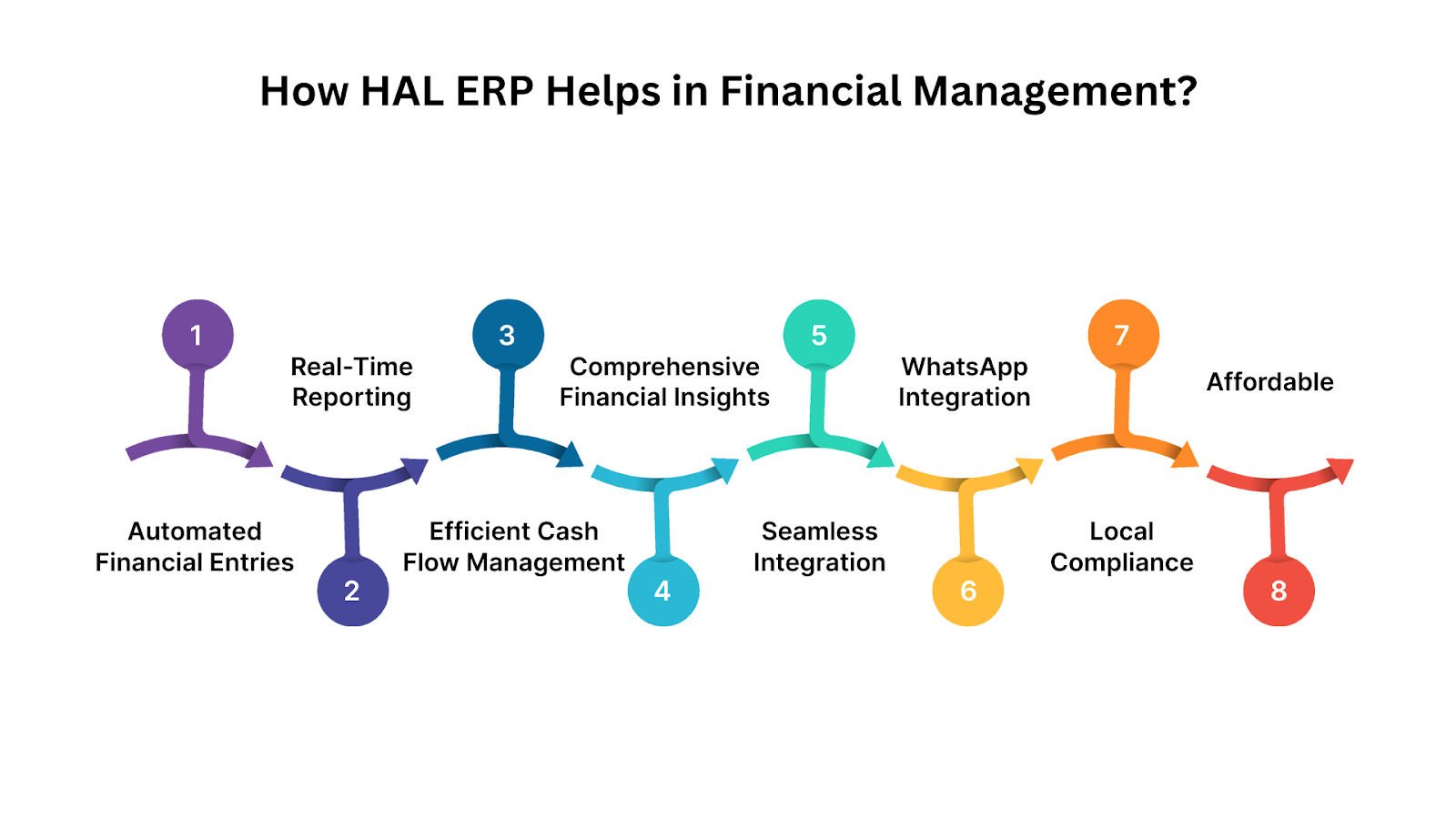

للاستخدام الفعلي لمؤشر EBITDA وبقية المقاييس المالية، تحتاج الشركات إلى رؤية فورية وتحكم كامل في بياناتها المالية. وهنا يأتي دور نظام HAL ERP كحل أساسي لإدارة مالية أكثر ذكاءً وكفاءة. دعونا نناقش كيف يحقق نظام HAL ERP هذا الهدف.

يبسّط نظام HAL ERP الإدارة المالية من خلال تقديم أدوات قوية تدمج جميع جوانب الشؤون المالية للشركة بشكل سلس. ومن خلال أتمتة إدخال البيانات وتوفير رؤى محدثة باستمرار، يضمن النظام قدرة الشركات على إدارة مواردها المالية بكفاءة وفعالية. فيما يلي كيفية دعم HAL ERP للشركات:

يساعد HAL ERP على إدارة مالية سلسة من خلال مواءمة معايير التقارير مع إرشادات ZATCA، وأتمتة حساب ضريبة القيمة المضافة، وإنشاء تقارير جاهزة للتدقيق، مما يقلل من مخاطر الامتثال ويُبسّط عمليات التقديم.

ومن خلال هذه القدرات، يمكّن HAL ERP الشركات من تحسين عملياتها المالية، ورفع كفاءة الأداء، والحصول على رؤى محدثة حول أهم المؤشرات المالية.

اقرأ أيضًا: قصص نجاح تطبيق أنظمة ERP: أمثلة واقعية

يُعد فهم EBITDA أمرًا أساسيًا لتقييم الربحية التشغيلية للشركة ووضعها المالي. إذ يوفر هذا المؤشر رؤية واضحة لقدرة الشركة على تحقيق الأرباح من عملياتها الأساسية، مع استبعاد العوامل غير التشغيلية.

ولا تقتصر أهمية EBITDA على أصحاب الشركات فحسب، بل يُعد أيضًا أداة مهمة للمستثمرين والمحللين الماليين عند مقارنة الشركات في مختلف القطاعات. ومع ذلك، وكغيره من المؤشرات المالية، ينبغي استخدامه إلى جانب مؤشرات وبيانات مالية أخرى للحصول على تقييم أكثر شمولًا ودقة.

هل أنت مستعد للارتقاء بإدارتك المالية من خلال رؤى دقيقة وموثوقة؟ تعرّف على كيفية مساعدة HAL ERP في تبسيط عملياتك المالية وتحسين أداء أعمالك من خلال حجز عرض توضيحي اليوم.

يُعد هامش EBITDA (كنسبة مئوية من الإيرادات) الخيار الأفضل عند مقارنة شركات ذات أحجام مختلفة، لأنه يوضح مدى كفاءة الشركة في تحويل الإيرادات إلى أرباح تشغيلية، مما يتيح مقارنة أكثر دقة بين المنافسين.

نعم. فارتفاع EBITDA لا يعني دائمًا أن الشركة تتمتع بوضع مالي قوي، لأنه لا يأخذ في الاعتبار مستويات الديون أو الاحتياجات الرأسمالية. فعلى سبيل المثال، قد تحقق شركة كثيفة رأس المال EBITDA مرتفعًا، لكنها تعاني من تدفقات نقدية حرة ضعيفة بسبب ارتفاع متطلبات الاستثمار.

نعم. تستبعد العديد من الشركات البنود غير المتكررة المتعلقة بالزكاة أو الضرائب، مثل المطالبات بأثر رجعي. ومع ذلك، يجب الإفصاح بوضوح عن طريقة احتساب هذه التعديلات وفقًا لإرشادات تداول وهيئة السوق المالية (CMA) لضمان الشفافية وإمكانية المقارنة.

يعتمد المقرضون على نسبة تغطية EBITDA لتقييم قدرة الشركة على الوفاء بالتزاماتها المالية. وكلما ارتفعت هذه النسبة، دلّ ذلك على قدرة أكبر على سداد الديون، مما يقلل من مخاطر التعثر ويعزز الجدارة الائتمانية للشركة.

يقوم HAL ERP بأتمتة التقارير المالية، وتتبع أداء EBITDA بشكل فوري، وضمان الامتثال للوائح الضريبية والمحاسبية المحلية، مما يساعد الشركات على تحسين التدفقات النقدية، وتقليل الأخطاء، واتخاذ قرارات مبنية على بيانات دقيقة.