دليل بيان التدفق النقدي للشركات السعودية (المملكة العربية السعودية)

تم النشر بواسطة

Umar Shariff

Retail

Jan 22, 2026

في المملكة العربية السعودية، غالبًا ما يبدو نمو الأعمال قويًا على الورق: عقود موقعة، فواتير صادرة، ومشاريع جديدة تُفتح في الرياض وجدة والدمام. ومع ذلك، عندما يضيق دورة النقد بالريال السعودي (SAR)، يواجه الواقع صعوبة — حيث لا تتحول الأرباح دائمًا إلى سيولة. مع تمديد شروط الائتمان للعملاء، وتأخير التحصيلات، وتداخل جداول دفع الموردين، يمكن حتى للشركات السعودية التي تُدار بشكل جيد أن تجد نفسها فجأة تسأل: "إذا كنا ننمو، فلماذا يشعر رصيدنا البنكي بالضيق؟" في جميع أنحاء المملكة، يدير الرؤساء التنفيذيون وقادة المالية أكثر من مجرد الربحية. يجب عليهم التنقل بين توقيت الدفع، والالتزامات النقدية، وواجبات الرواتب في المؤسسة العامة للتأمينات الاجتماعية، والامتثال لهيئة الزكاة والضريبة والجمارك للضريبة على القيمة المضافة، والزكاة، وضريبة الدخل على الشركات. يمكن أن يؤثر تأخير دفع أحد العملاء بسرعة على الرواتب، وثقة الموردين، أو الموافقات على التسهيلات المصرفية الحيوية. لهذا السبب يعتبر بيان التدفق النقدي مهمًا. سيساعدك هذا الدليل على قراءته بوضوح، واكتشاف المخاطر مبكرًا، واتخاذ قرارات مالية أقوى تضمن لشركتك السعودية الاستمرار في النمو بثقة، والامتثال، والاستعداد النقدي.

ملخص سريع:

الربح ليس سيولة: حتى إذا كانت الإيرادات وهوامش الربح تبدو قوية، يمكن أن تؤدي التأخيرات في التحصيل، وتوقيت الرواتب، ودورات ائتمان الموردين في السعودية إلى تضييق توفر السيولة بسرعة. وهذا يجعل بيان التدفق النقدي هو المؤشر الأكثر موثوقية للصحة المالية.

يوضح بيان التدفق النقدي سبب التغيير في السيولة: من خلال فصل الأنشطة التشغيلية، والاستثمارية، والتمويلية، يظهر ما إذا كان النمو ممولًا ذاتيًا أو يعتمد على البنوك والمساهمين لتغطية الفجوات اليومية.

الطريقة غير المباشرة هي الأكثر استخدامًا في السعودية: تبدأ من صافي الربح وتعدل للعناصر غير النقدية وحركات رأس المال العامل، بما يتماشى مع معايير التقارير المالية الدولية وتوقعات التدقيق السعودي.

الاستعداد النقدي يتجاوز الأرصدة الختامية: يجب على القادة تقييم جودة السيولة التشغيلية، وضغط رأس المال العامل، واتجاهات دورة النقد، وقوة العازل للتعامل مع المدفوعات المتأخرة دون التأثير على الرواتب أو تقديم الإقرارات للزكاة والضريبة والجمارك.

أتمتة نظم ERP تحول الرؤية إلى عائد على الاستثمار: حقق نظام HAL ERP عائدًا على الاستثمار يصل إلى 900-1,150% خلال 12 شهرًا، مستبدلًا جداول البيانات بنشر النفقات في الوقت الفعلي، والموافقات، وتحليلات الإنفاق، مما يضمن تتبع كل ريال قبل أن يتحول إلى مخاطرة.

ما هو بيان التدفق النقدي ولماذا هو مهم؟

بيان التدفق النقدي هو تقرير مالي يوضح كيفية تحرك السيولة النقدية الفعلية داخل شركتك؛ وليس فقط ما يتم تسجيله في قيود المحاسبة. يكشف البيان ما إذا كانت شركتك تمتلك سيولة كافية بالريال السعودي لإدارة الالتزامات اليومية، ودفع الرواتب المرتبطة بـ GOSI، وتسوية المدفوعات للموردين، والبقاء ملتزمة بمتطلبات هيئة الزكاة والضريبة والجمارك (ZATCA).

على عكس أرقام الأرباح، يظهر بيان التدفق النقدي ما هو موجود فعليًا في يد الشركة وما هو قادم. في المملكة العربية السعودية، حيث يلعب توقيت المدفوعات دورًا كبيرًا في الاستقرار المالي، تعتبر هذه الرؤية أمرًا بالغ الأهمية.

إليك كيف يستخدم القادة الأذكياء بيان التدفق النقدي للبقاء في المقدمة:

قوة السيولة التشغيلية: هل تولد العمليات الأساسية بما يكفي من الريال السعودي لتشغيل الأعمال دون الاعتماد على التسهيلات قصيرة الأجل؟

التدفقات النقدية المستقبلية: هل ستؤدي مدفوعات الموردين أو الإيجار أو الرواتب إلى تضييق السيولة في الأسابيع المقبلة؟

قرارات النمو: هل يمكنك الاستثمار في أصول جديدة أو التوسع إلى مدينة سعودية أخرى دون الإضرار بالاحتياطيات النقدية؟

إشارات التحذير المبكر: هل ترتفع المدفوعات المستحقة أسرع من التحصيلات؟ أو هل أصبح استخدام التسهيلات البنكية قصيرة الأجل أو السحب على المكشوف متكررًا؟

صحة العازل النقدي: هل يمكن للأعمال تحمل تأخير في مدفوعات العملاء ومع ذلك تفي بمواعيد الرواتب والضرائب؟

الرؤية الحقيقية تكمن في كيفية تحرك السيولة، مما يقودنا إلى هيكل بيان التدفق النقدي.

المكونات الرئيسية لبيان التدفق النقدي

بيان التدفق النقدي يوضح لماذا تغيرت وضعيتك بالريال السعودي (SAR)، وليس فقط أنها تغيرت.

كل قسم يجيب على سؤال مالي مختلف. إليك المكونات الرئيسية التي ستراها في بيان التدفق النقدي القياسي:

Component

What It Shows

Why It Matters in Saudi Arabia

Operating Activities

Cash from daily business: collections, supplier payments, salaries

Shows whether the core business generates enough SAR to sustain operations

Investing Activities

Cash used for or generated from assets

Often reflects expansion, equipment purchases, or system upgrades

Financing Activities

Bank facilities, Islamic financing, shareholder funds

Indicates reliance on borrowing or capital support

Net Cash Position

Total change in cash

Reveals true liquidity after all movements

كيفية عرض هذه المكونات يعتمد على التنسيق الذي تستخدمه شركتك.

شرح تنسيق بيان التدفق النقدي يمكن إعداد بيان التدفق النقدي بتنسيقين. كلاهما يحتوي على نفس المكونات، ولكن طريقة حساب السيولة التشغيلية تختلف. إليك كيفية عمل كل تنسيق للشركات السعودية:

1. الطريقة المباشرة (Direct Method)

منظور مباشر لكيفية جني الأموال وإنفاقها في العمليات. ما يعرضه: السيولة الفعلية القادمة من العملاء والمغادرة للموردين والموظفين والمرافق. كيف يظهر: يتم سرد التحصيلات والمدفوعات سطرًا بسطر للحصول على رؤية كاملة للتدفقات الداخلة والخارجة بالريال السعودي. لماذا تستخدمها الفرق السعودية: تساعد في تتبع توقيت التحصيلات من العملاء ومدفوعات الموردين بشكل حقيقي، خاصة عند إدارة شروط الائتمان الممتدة، والفوترة المعتمدة على المعالم، والتحصيلات المتأخرة التي هي شائعة في بيئات الأعمال السعودية.

2. الطريقة غير المباشرة (Indirect Method)

منظور يعتمد على الربح يتم تحويله إلى السيولة التشغيلية الحقيقية. ما يعرضه: صافي الربح المعدل للعناصر غير النقدية وتغيرات رأس المال العامل. كيف يظهر: يتم إضافة أو إزالة الاستهلاك، والمدفوعات المستحقة، والمدفوعات الواجب دفعها للكشف عن التأثير النقدي الفعلي. لماذا تستخدمها الفرق السعودية: يتماشى مع السجلات المحاسبية المعتمدة على معايير التقارير المالية الدولية (IFRS) وممارسات التدقيق في السعودية، مما يجعل من السهل تقديم تقارير متسقة مع عرض واضح للسيولة الفعلية.

اختيار التنسيق هو مجرد نقطة انطلاق؛ القيمة الحقيقية تأتي عندما يتمكن فريقك من إعداد بيان تدفق نقدي واضح ومتسق بناءً على أرقامك الخاصة.

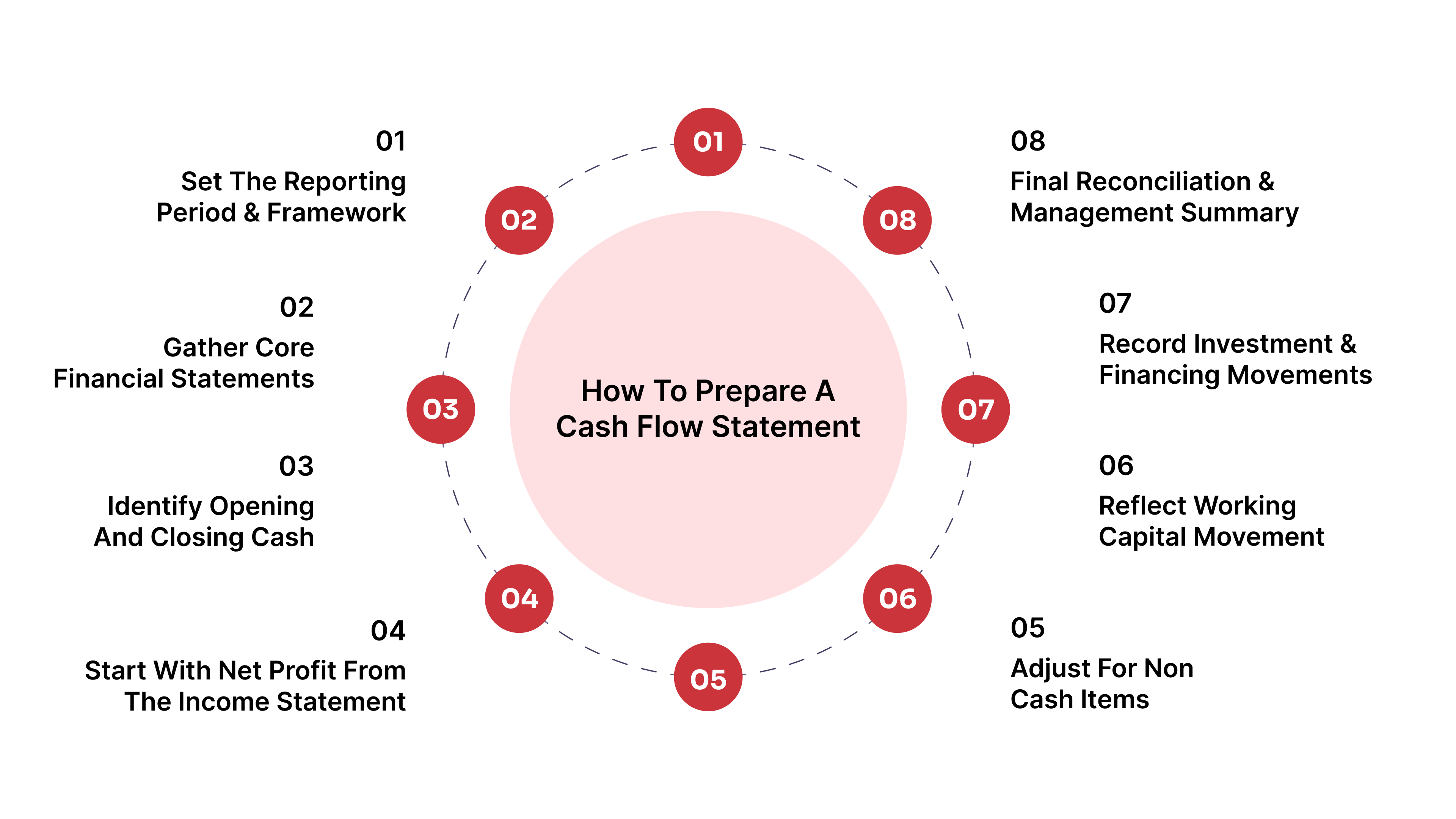

خطوة بخطوة: كيفية إعداد بيان التدفق النقدي

إعداد بيان التدفق النقدي في المملكة العربية السعودية ليس مجرد مهمة محاسبية. وفقًا للمعايير الدولية للتقارير المالية (IFRS) وتنظيمات هيئة الزكاة والضريبة والجمارك (ZATCA)، يجب أن تظهر بياناتك المالية بوضوح كيفية تحرك السيولة النقدية والمكافئات النقدية عبر الأعمال، مصنفة إلى الأنشطة التشغيلية، والاستثمارية، والتمويلية.

عندما يتبع فريقك عملية متسقة، يصبح هذا البيان أداة موثوقة لإدارة السيولة بالريال السعودي، والالتزامات المتعلقة برواتب GOSI، والتخطيط المستقبلي للزكاة وضريبة دخل الشركات.

إليك هيكل عملي خطوة بخطوة يمكن لفريقك المالي استخدامه:

الخطوة 1: تحديد فترة التقرير والإطار الزمني

ابدأ بتحديد نطاق العمل بحيث يكون الجميع يعملون باستخدام نفس الأرقام.

الفترة: قرر ما إذا كنت ستعد بيان تدفق نقدي شهريًا أو ربع سنوي أو سنوي.

الإطار الزمني: تأكد من إعداد البيانات المالية وفقًا للمعايير الدولية للتقارير المالية (IFRS) أو IFRS للمؤسسات الصغيرة والمتوسطة، كما هو مطلوب بموجب التنظيمات السعودية وتوقعات تقارير ZATCA.

التوافق: تأكد من أن فترة تدفق النقد تتطابق مع الفترة في بيان الدخل والميزانية العمومية.

الخطوة 2: جمع البيانات المالية الأساسية والجداول

لا يمكنك بناء بيان التدفق النقدي دون بيانات مصدر قوية.

بيان الدخل: ضروري للبدء من صافي الربح عند استخدام الطريقة غير المباشرة.

الميزانية العمومية: استخدم الأرصدة الافتتاحية والختامية للأصول والخصوم وحقوق الملكية.

الكشوف المصرفية: تشمل جميع الحسابات الجارية، وحسابات الودائع لأجل، والنقدية الصغيرة.

الجداول الداعمة: جداول القروض، سجل الأصول الثابتة، والحسابات الكبيرة للمبالغ المقدمة.

الخطوة 3: تحديد الأرصدة الافتتاحية والختامية للنقد والمكافئات النقدية

يجب أن يكون لديك رؤية واضحة للوضع النقدي في بداية ونهاية الفترة.

النقد والمكافئات النقدية: تشمل النقد الموجود في اليد، الودائع تحت الطلب، والاستثمارات قصيرة الأجل ذات السيولة العالية التي يسهل تحويلها إلى نقد.

الرصيد الافتتاحي: تأكد من بدء النقد والمكافئات النقدية في اليوم الأول من الفترة.

الرصيد الختامي: تأكد من انتهاء النقد والمكافئات النقدية في اليوم الأخير من الفترة.

المراجعة المتقاطعة: تحقق من تطابق الأرقام مع التسويات البنكية وعدد النقود للتحقق من الدقة.

الخطوة 4: البدء من صافي الربح من بيان الدخل

بالنسبة لمعظم الشركات السعودية، يتم إعداد التدفقات النقدية من العمليات باستخدام الطريقة غير المباشرة.

صافي الربح بعد الضريبة: خذ هذا الرقم مباشرة من بيان الدخل.

القسم التشغيلي: استخدم صافي الربح كأول سطر في قسم الأنشطة التشغيلية.

الفصل: احتفظ بالعناصر غير التشغيلية، مثل أرباح الاستثمارات، مع تحديد واضح لإجراء التعديلات اللازمة لاحقًا.

الخطوة 5: التعديل للعناصر غير النقدية

الآن قم بتحويل الربح المحاسبي إلى رؤية أكثر استنادًا إلى النقد.

الاستهلاك والإطفاء: أضف هذه النفقات مرة أخرى لأن لا نقد غادر العمل بسببها خلال الفترة.

المخصصات: قم بتعديل المخصصات والشطب، مثل الديون المشكوك في تحصيلها التي قللت من الربح ولكن لم تتضمن حركة نقدية فورية.

الأرباح أو الخسائر غير النقدية: قم بإزالة أرباح الصرف الأجنبي غير المحققة أو العناصر المماثلة التي لا تعكس حركة نقدية فعلية.

الخطوة 6: عكس حركة رأس المال العامل

الآن، قم بتقييم مقدار النقد الذي تم ربطه في الأعمال اليومية:

الذمم المدينة: إذا تأخر العملاء في الدفع، ينخفض النقد.

الذمم الدائنة: إذا سمح الموردون بالائتمان، يزيد النقد.

المخزون: المزيد من المخزون يعني سيولة أقل.

هذا يظهر تأثير شروط الائتمان للعملاء ودورات دفع الموردين الشائعة في بيئات الأعمال السعودية.

الخطوة 7: تسجيل الحركات الاستثمارية والتمويلية

افصل الأنشطة الطويلة الأجل والنشاطات الاقتراضية عن العمليات:

شراء الأصول أو العوائد: مثل العقارات، المستودعات، السيارات، والبرمجيات.

سحب التسهيلات البنكية أو سدادها: بما في ذلك القروض طويلة الأجل والتسهيلات التمويلية الإسلامية.

النشاطات المتعلقة بالمساهمين: حقن رأس المال، توزيعات الأرباح، أو سحوبات الشركاء.

يساعد هذا القيادة على رؤية ما إذا كان النمو ممولًا من الأرباح التشغيلية أو من التمويل الخارجي.

الخطوة 8: التسوية النهائية وملخص الإدارة

اجمع كل شيء معًا:

إضافة التدفقات النقدية التشغيلية، الاستثمارية، والتمويلية: اجمع جميع الأرقام لتحديد الإجمالي.

تأكيد النتيجة: تأكد من أن النتيجة تساوي التغيير في إجمالي أرصدة النقد.

رفع العلامات التحذيرية:

التأخيرات في التحصيلات: هل هناك تأخيرات في تحصيل المدفوعات من العملاء؟

دورات الرواتب الضيقة: هل هناك ضغط في دفع الرواتب؟

سداد التسهيلات الثقيلة القادمة: هل ستؤدي المدفوعات الكبيرة في المستقبل إلى ضغط على السيولة؟

إبراز وضع التمويل:

هل يعتمد العمل على تمويل ذاتي من العمليات؟

أم أن العمل يعتمد على تسهيلات بنكية لتمويل العمليات؟

النتيجة:

هذا يحول بيان التدفق النقدي من مجرد وثيقة امتثال إلى أداة عملية لتحليل السيولة المالية واتخاذ القرارات.

مع وجود البيان في مكانه، الخطوة التالية هي فهم القصة التي يرويها تدفقك النقدي بالفعل.

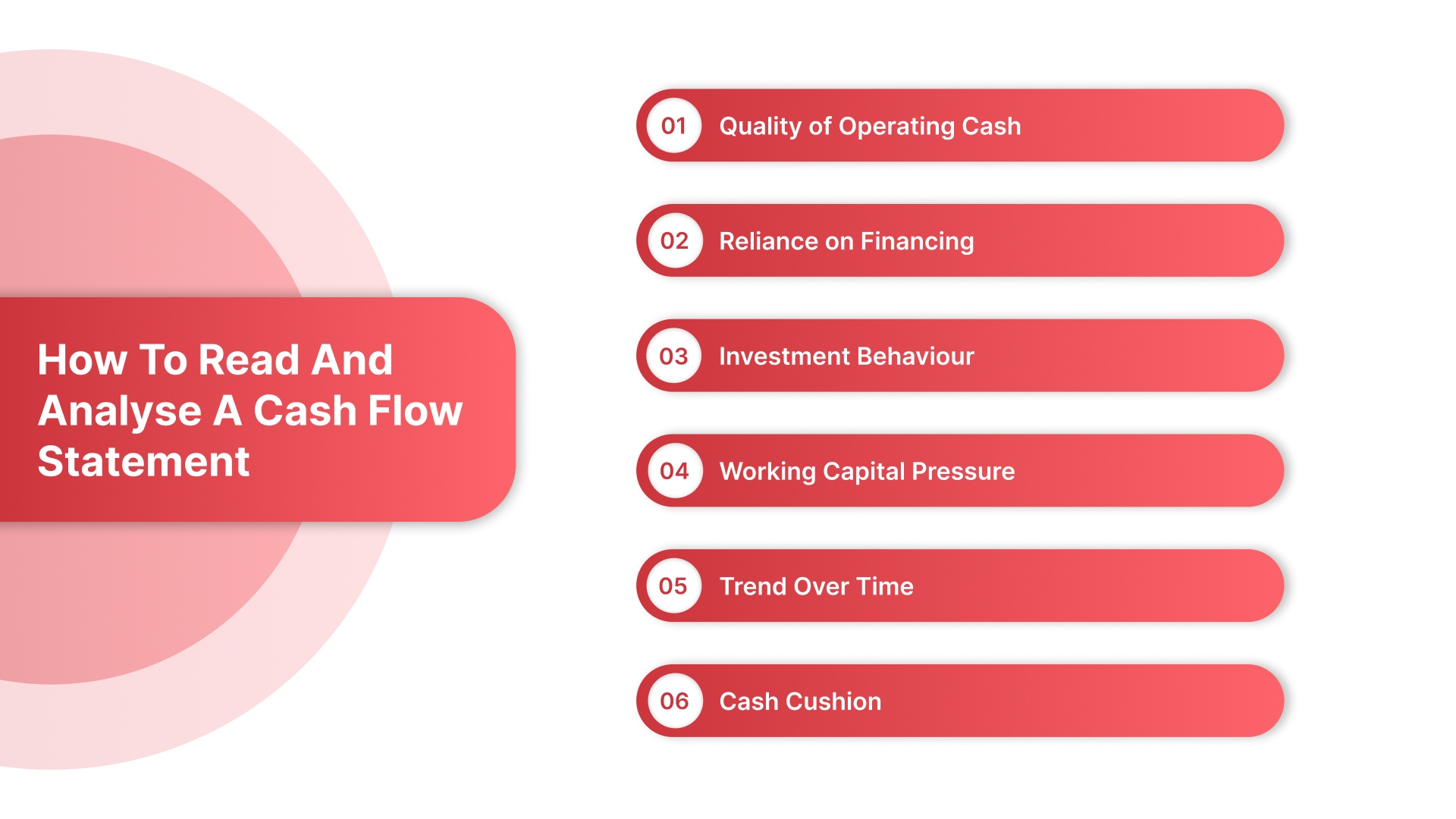

كيفية قراءة وتحليل بيان التدفق النقدي

قد يبدو الربح صحيًا بينما يكون النقد تحت الضغط، لذلك يساعدك هذا البيان في معرفة ما إذا كانت السيولة قوية بما يكفي لدعم العمليات اليومية والنمو. نظرًا لأنه يفصل بين التدفقات النقدية التشغيلية، والاستثمارية، والتمويلية، فإنه يظهر أيضًا ما إذا كان العمل ممولًا من خلال الأداء الأساسي أو من خلال الاعتماد المستمر على الاقتراض.

يمكنك قراءة وتحليله من خلال هذه العدسات:

جودة السيولة التشغيلية: هل التحصيلات من العملاء والتدفقات اليومية كافية لتغطية رواتب GOSI، والإيجار، والمرافق، والمدفوعات الروتينية للموردين دون الحاجة إلى السحب على المكشوف أو التسهيلات البنكية الجديدة؟

الاعتماد على التمويل: هل القروض طويلة الأجل، والتسهيلات الدوارة، أو الزيادات من المساهمين تملأ الفجوات بانتظام في احتياجات النقد الأساسية، بدلاً من تمويل مشاريع توسع محددة بوضوح؟ الاعتماد المستمر هنا غالبًا ما يشير إلى زيادة في المخاطر المالية.

سلوك الاستثمار: هل التدفقات الخارجة في قسم الأنشطة الاستثمارية تتعلق بالنمو المخطط له، مثل مستودع جديد في الرياض أو جدة، أو أنظمة محدثة؟ أم أنك تبيع الأصول لحل مشكلات السيولة قصيرة الأجل؟ بيانات التدفق النقدي الصحية تعكس استثمارًا استراتيجيًا، لا مبيعات في حالات الطوارئ.

ضغط رأس المال العامل: هل المدفوعات المستحقة والمخزون يزيدان أسرع من السيولة التشغيلية، بينما تظل المدفوعات المستحقة ثابتة؟ هذا عادة يعني أن هناك الكثير من الريالات السعودية (SAR) مقفلة في شروط الائتمان والمخزون بدلاً من أن تكون في حسابك المصرفي.

الاتجاه عبر الوقت: ماذا تقول الفترات الثلاث إلى الأربع الماضية؟ قد يكون شهر ضعيف واحد أمرًا طبيعيًا، ولكن نمطًا من تقليص صافي النقد، وزيادة استخدام السحب على المكشوف، أو ضيق الأرصدة في نهاية الشهر يشير إلى أن دورة النقد الخاصة بك تحتاج إلى اهتمام.

عازل النقد: بعد جميع التدفقات الداخلة والخارجة، هل يوجد ما يكفي من العازل لامتصاص تأخير في الدفع من عميل رئيسي ومع ذلك الوفاء برواتب GOSI ومواعيد دفع ضريبة القيمة المضافة (VAT) لZATCA في الوقت المحدد، دون إعادة التفاوض على الشروط مع البنوك أو الموردين الرئيسيين؟

تزداد هذه الرؤية وضوحًا عندما تتعقب أنظمتك حركة النقد تلقائيًا، وهنا يأتي دور HAL ERP.

كيف يبسط HAL ERP تتبع التدفق النقدي

تواجه العديد من الشركات مشكلة في استخدام أدوات مجزأة؛ جداول بيانات منفصلة للمبيعات، والمدفوعات المستحقة، ومدفوعات الموردين، والرواتب، والنفقات. في الأسواق السعودية سريعة الحركة، يعني ذلك غالبًا تأخُّر في رؤية السيولة النقدية، ومصالحات يدوية فوضوية، وعدم يقين متكرر حول السيولة بالريال السعودي (SAR).

بحلول نهاية الشهر، قد تعرف أن مبيعاتك جيدة، ولكنك لن تكون متأكدًا مما إذا كان لديك ما يكفي من النقد لتشغيل رواتب GOSI، تسوية المدفوعات للموردين، أو الاستثمار في النمو.

هنا يأتي دور HAL ERP لتغيير اللعبة.

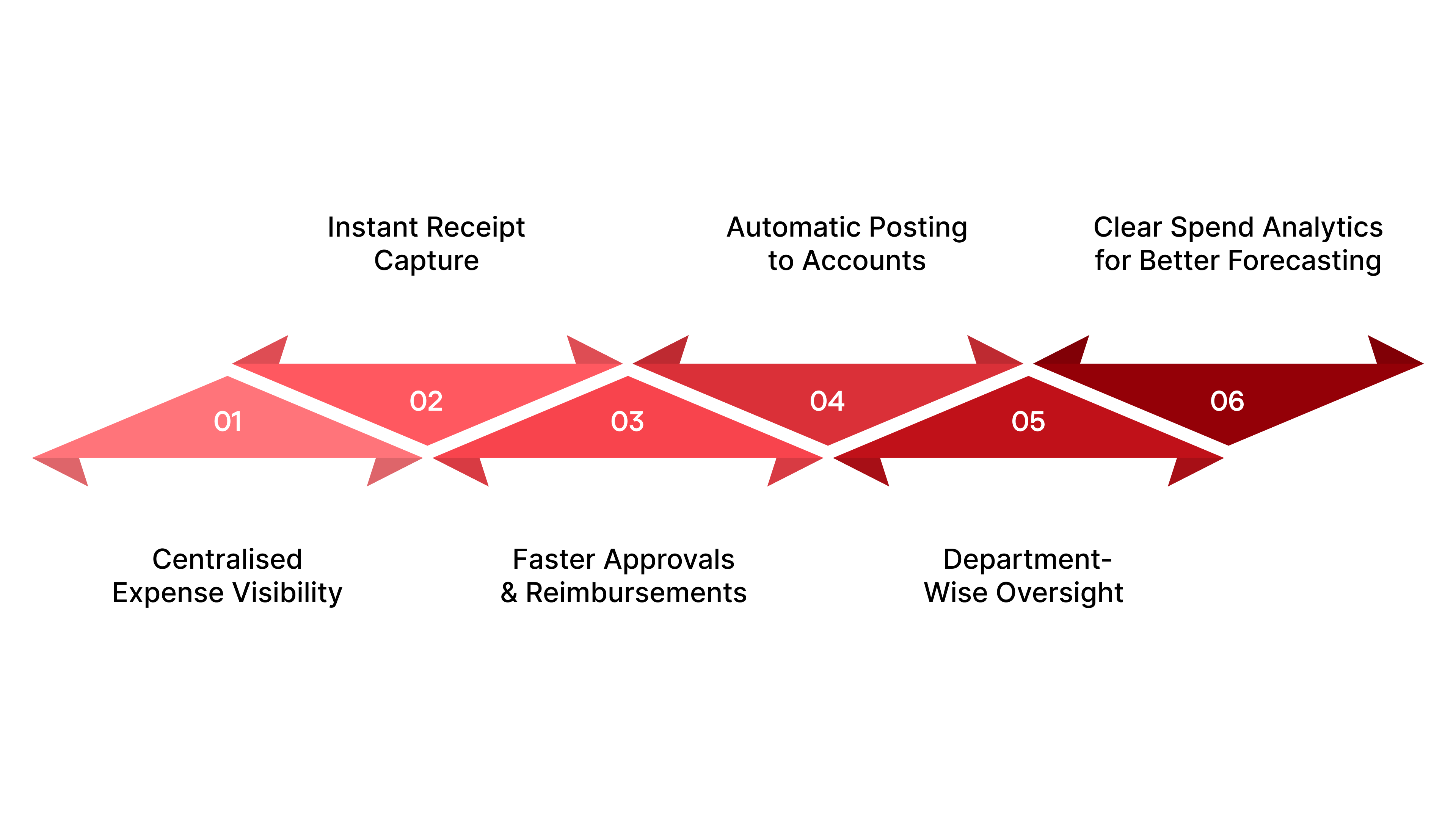

1. رؤية مركزية للنفقات:

جميع نفقات الموظفين، والفواتير، والمطالبات توجد في مكان واحد داخل HAL ERP.

لا فواتير مفقودة، ولا انتظار للتحديثات اليدوية. فرق المالية دائمًا تعرف مقدار الأموال التي يتم إنفاقها في الوقت الفعلي، وليس بعد أسابيع.

2. التقاط الإيصالات الفوري لتحديثات نقدية أسرع:

يمكن إرفاق الإيصالات مباشرة في النظام من خلال لقطات الهاتف المحمول، تحميلات البريد الإلكتروني، أو الإنترنت.

في اللحظة التي ينفق فيها الموظف، تظهر هذه النفقات في النظام، مما يحافظ على دقة تتبع السيولة حتى أثناء السفر أو العمل الميداني.

3. الموافقة الأسرع والتعويضات:

تنتقل مطالبات النفقات عبر سير الموافقة الموجه داخل HAL: يراجع المديرون، ويعلقون، ويوافقون أو يرفضون بنقرات قليلة.

هذا يمنع تراكم التعويضات ويمنح فرق المالية رؤية مبكرة للمدفوعات النقدية القادمة.

4. التسجيل التلقائي في الحسابات:

بمجرد الموافقة، يقوم HAL بتحويل النفقات إلى قيود محاسبية تلقائيًا.

لا تأخير بسبب المحاسبة اليدوية، مما يعني أن تقاريرك النقدية تُحدَّث في الوقت الفعلي وتصبح المصالحة أسهل في نهاية الشهر.

5. الإشراف حسب الأقسام للتحكم في الإنفاق:

يمكن مراقبة جميع الميزانيات، فئات النفقات، وحدود الإنفاق من قبل فرق المالية ورؤساء الأقسام.

إذا كان أحد الفرق يتجاوز ميزانيته، يمكنك اكتشاف ذلك قبل أن يضيق التدفق النقدي — وليس بعد إغلاق الشهر.

6. تحليلات الإنفاق الواضحة للتنبؤ الأفضل:

يقدم HAL تقارير نفقات تفصيلية تُظهر أين يذهب النقد: السفر، العمليات، التسويق، المشاريع، إلخ.

يمكن للقيادة التنبؤ بتدفقات النقد المستقبلية بثقة بدلاً من الرد على المفاجآت.

بعد أن رأينا كيف يُوحِّد HAL ERP ويوفِّق عمليات النفقات والتدفق النقدي، يصبح من المفيد فهم تأثيره في الحياة الواقعية. قصة الفانية تُظهر مدى قوة هذه الرؤية.

دراسة حالة: الفانية تحسن التدفق النقدي والعائد على الاستثمار باستخدام HAL ERP

قبل تنفيذ HAL ERP، كانت الفانية، وهي شركة مقاولات وكهرباء ميكانيكية، تعتمد على سير العمل اليدوي المستند إلى Excel. كان تتبع العروض غير منتظم، والموافقات على المشتريات وأوامر الشراء بطيئة، وكان تتبع المدفوعات والوثائق عرضة للأخطاء. كانت الإدارة المالية تفتقر إلى الرؤية اللحظية لتكاليف المشاريع، والهامش، والامتثال للميزانية. أدى ذلك إلى ضياع الاستفسارات، والإفراط في الإنفاق، والتأخيرات، وتسرب الإيرادات.

كيف غيّر HAL ERP الأمور:

قام HAL ERP بتوحيد الأقسام المختلفة مثل المبيعات والعروض، والمشتريات والمخزون، والمحاسبة المالية؛ حيث دمج تدفقات RFQ-to-PO (من طلب عرض الأسعار إلى أمر الشراء)، وتتبع تسليم المواد، والنشر التلقائي للنفقات إلى المشاريع، ورؤية الهوامش في الوقت الفعلي.

استبدل HAL ERP سجلات Excel اليدوية بمنصة لحظية جعلت كل عملية شراء، وكل مشروع، وكل دفعة مرئية في جميع الأوقات.

النتائج والعائد على الاستثمار (ROI):

Improvement Area

Benefit for Al Faneyah

Procurement admin work

Manual burden cut by ~60%

Quotation losses reduced

Over 90% reduction in missed quotations and delays

Accounting workload

Back-office effort reduced by about 40%

Payback period

HAL ERP investment recovered in ~1 year

Annual ROI

Up to 900–1,150% ROI achieved within 12 months

نتيجة لهذه التغييرات، تمكنت الفانية من تحقيق 3.6 - 5.5 مليون ريال سعودي من التوفير سنويًا وتحسين الكفاءة التشغيلية.

لماذا يهمك هذا:

بالنسبة للشركات التي تدير مشاريع متعددة، وشروط ائتمان الموردين، ودورات السيولة بالريال السعودي، مثل الفانية، يقوم HAL ERP بتحويل التدفقات النقدية غير القابلة للتنبؤ إلى عمليات قابلة للتنبؤ والتحكم.

يضمن HAL ERP تتبع المشتريات، وتكاليف المشاريع، والمدفوعات في الوقت الفعلي، مما يقلل من خطر الإفراط في الإنفاق، أو فقدان التحصيلات، أو حدوث عجز في السيولة.

التدفق النقدي ليس مجرد مهمة مالية في المملكة العربية السعودية. إنه ما يبقي عملك موثوقًا لدى الموردين، ومتوافقًا مع التزامات الزكاة وضريبة دخل الشركات، ومستعدًا للفرص الجديدة دون ضغوط اللحظة الأخيرة. اليوم، يعامل أذكى القادة الرؤية النقدية كعادة يومية، وليس مجرد تسوية شهرية، لأن الثقة في وضعك بالريال السعودي تمنحك الثقة في كل قرار تتخذه.

وعندما تأتي هذه الرؤية مدمجة في النظام، مثل HAL ERP، فإنك لا تتعقب النقد فحسب؛ بل تدير عملًا أقوى. يوفر HAL ERP وضوحًا في الوقت الفعلي حول كل نفقة، موافقة، وتكلفة مشروع، حتى تتمكن من التركيز على النمو بينما يحمي نظامك السيولة.

إذا كانت شركات مثل الفانية قادرة على تحويل التسريبات المخفية إلى مدخرات بملايين الريالات، فإن عملك يمكنه فعل ذلك أيضًا.

الأسئلة الشائعة

كم مرة يجب على الشركات السعودية إعداد بيان التدفق النقدي؟ يقوم معظم الشركات بمراجعته شهريًا للبقاء على اطلاع دائم على المدفوعات والتحصيلات، وربع سنويًا للإبلاغ أمام مجلس الإدارة أو المقرضين. يساعد التتبع المنتظم في تجنب المفاجآت حول دفع رواتب GOSI، والإيجار، ومواعيد تقديم ضريبة القيمة المضافة (VAT) لZATCA.

ما هو الفرق الرئيسي بين بيان التدفق النقدي وبيان الأرباح والخسائر؟ يُظهر بيان الأرباح والخسائر الربحية. بينما يُظهر بيان التدفق النقدي حركة الريال السعودي الفعلية، مما يشير إلى ما إذا كان لديك ما يكفي من النقد لتشغيل الأعمال بسلاسة.

أي تنسيق لبيان التدفق النقدي أفضل للشركات السعودية؟ كل من الطريقتين المباشرة وغير المباشرة مقبولتان. تستخدم معظم الشركات الطريقة غير المباشرة لأنها تتماشى مع سجلات المحاسبة المعتمدة على المعايير الدولية لإعداد التقارير المالية (IFRS) وممارسات التدقيق في السعودية، بينما تكشف أيضًا عن السيولة الحقيقية.

كيف يمكن أن تؤثر المدفوعات المتأخرة من العملاء على التدفق النقدي؟ عندما تزيد الحسابات المستحقة ولكن النقد لا يزيد، قد يظهر أن الشركة مربحة ولكنها قد تجد صعوبة في دفع الموردين أو الرواتب في الوقت المحدد. حتى تأخير في الدفع يمكن أن يعطل تخطيط الزكاة، وضريبة القيمة المضافة، أو ضريبة دخل الشركات إذا كانت مخازن السيولة ضعيفة.

كيف يحسن HAL ERP إدارة التدفق النقدي؟ يقوم HAL ERP بتحديث النفقات، والموافقات، والمعاملات المالية في الوقت الفعلي. وهذا يوفر لقادة المالية رؤية فورية حول التدفقات النقدية القادمة ويقلل من الاعتماد على التسوية اليدوية.

×

Umar Shariff

Umar Shariff is a serial entrepreneur and CEO of HAL Simplify, celebrated for making ERP platforms seamless and intuitive for Middle Eastern organizations. With extensive experience scaling teams and driving digital transformation projects in Saudi Arabia with accelerated deployment, Umar excels at operational management, team leadership, and delivering future-ready ERP systems that elevate regional business performance.

%20(2).png)