.jpg)

هل ما زالت الفواتير غير المسددة تستنزف تدفقاتك النقدية وتعيق نمو أعمالك؟ في المملكة العربية السعودية، بلغ حجم الإقراض الممنوح للشركات الصغيرة والمتوسطة مستوى قياسيًا قدره 420.7 مليار ريال سعودي في منتصف عام 2025، بزيادة قدرها 37% مقارنة بالفترة نفسها من العام الماضي. السيولة متاحة، ولكن فقط للشركات التي تدير الائتمان والتحصيل بصرامة وكفاءة.

ومع ذلك، ورغم توسع الائتمان، تجد العديد من الشركات الصغيرة والمتوسطة نفسها عالقة تحت عبء الديون المتعثرة المتزايدة نتيجة تأخر السداد، أو ضعف ضوابط الائتمان، أو الشروط غير الرسمية.

وعند ترك هذه المستحقات المتأخرة دون معالجة، فإنها تقيد رأس المال العامل، وترفع تكاليف التمويل، وتهدد استمرارية العمليات.

في هذا الدليل، ستتعرف على أسباب معاناة الشركات الصغيرة والمتوسطة في تحصيل الديون المتعثرة، وتتعلم 10 استراتيجيات عملية ومجربة زمنيًا لاسترداد المدفوعات المستحقة بسرعة. كما ستفهم الأخطاء الشائعة التي يجب تجنبها، بما يمكنك من حماية هوامش الربح واستعادة تدفق نقدي صحي ومستدام.

تعمل الشركات الصغيرة والمتوسطة في مختلف أنحاء المملكة العربية السعودية ضمن بيئة عالية التكلفة وسريعة التغير، حيث يمكن أن تتحول المدفوعات المتأخرة بسرعة إلى مشكلات خطيرة في التدفق النقدي. وحتى الشركات المربحة قد تواجه فجوات في السيولة، ليس بسبب ضعف الطلب، بل لأن الإيرادات تظل محتجزة في فواتير غير مسددة.

فيما يلي بعض الأسباب الجذرية التي تجعل تحصيل الديون المتعثرة تحديًا مستمرًا:

التضخم وارتفاع تكاليف التشغيل: يؤدي استمرار التضخم في المملكة العربية السعودية إلى زيادة تكاليف المواد والعمالة والخدمات اللوجستية، ما يضغط على الشركات الصغيرة والمتوسطة لتمديد الائتمان لمجرد الاحتفاظ بالعملاء. ومع تقلص الهوامش، تجد الشركات صعوبة في استيعاب المدفوعات المتأخرة، مما يجعل تحصيل الديون المتعثرة أكثر إلحاحًا وتعقيدًا.

دورات ائتمانية طويلة وغير منظمة: تعتمد العديد من الشركات الصغيرة والمتوسطة على فترات سداد ممتدة للحفاظ على قدرتها التنافسية، وغالبًا ما تتراوح بين 60 و120 يومًا. ويؤدي ذلك إلى فجوات مزمنة في التدفق النقدي ويزيد من مخاطر تعثر العملاء في السداد، لا سيما في قطاعات مثل التصنيع والمقاولات، حيث تكون دورات النقد القائمة على المشاريع غير متوقعة.

منافسة سعرية حادة: تقوم الشركات بخفض أسعارها للتفوق على المنافسين والفوز بالعقود، وتقبل شروطًا تصب في مصلحة المشتري، مثل الدفعات الجزئية أو الاستبقاء أو التسويات المؤجلة. ورغم أن ذلك يعزز المبيعات، فإنه يضعف القوة التفاوضية، ويجعل تحصيل الديون بطيئًا وغير منتظم ومُرهقًا.

ضعف سياسات الائتمان الداخلية: تفتقر العديد من الشركات الصغيرة والمتوسطة إلى إجراءات موحدة للتحقق الائتماني أو تصنيف المخاطر قبل الموافقة على حسابات الائتمان. وبدون إدارة ائتمانية منظمة، يتم منح الائتمان لعملاء مرتفعي المخاطر، مما يصعّب تحصيل المدفوعات المتأخرة لاحقًا.

تأخر الفوترة وضعف التوثيق: غالبًا ما تعاني الشركات الصغيرة والمتوسطة من الفوترة اليدوية، وتشتت السجلات، وتأخر تقديم الفواتير. وعندما تكون الفواتير متأخرة أو غير دقيقة أو غير مدعومة بالمستندات، يؤخر العملاء السداد، أو يعترضون على الرسوم، أو يرفضون الدفع كليًا.

يجب قراءته: ما هي الموازنة، وكيف يتم إعدادها، وما هي أنواعها المختلفة؟

نادرًا ما يكون الدين المعدوم في المملكة العربية السعودية نتيجة حدث واحد؛ بل هو نتاج فجوات تشغيلية مقترنة بضغوط اقتصادية. ولتقليل المخاطر، تحتاج الشركات الصغيرة والمتوسطة إلى أنظمة استباقية، وإدارة ائتمانية منضبطة، واتخاذ قرارات أكثر ذكاءً.

هل ما زلت تحاول إدارة عمليات التحصيل يدويًا، في حين تحقق الشركات التي تستخدم أنظمة ERP المتقدمة مكاسب تزيد على 60% في الكفاءة التشغيلية ودورات تحصيل أسرع؟

%20(2).png)

الآن، دعونا نناقش بعض الاستراتيجيات المجربة التي تساعد الشركات النامية على تحصيل الديون المتعثرة بشكل أسرع وحماية التدفق النقدي على المدى الطويل.

لم تعد أساليب التحصيل التقليدية فعّالة؛ فهي بطيئة، ومكلفة، وغير مجدية. يتطلب تحصيل الديون المتعثرة في عام 2026 نهجًا أكثر نضجًا واستباقية من مجرد ملاحقة الفواتير المتأخرة. فالشركات التي تنجح اليوم في استرداد ديونها تركز على الهيكلة، والبيانات، والاستمرارية، بدلًا من المعالجة العشوائية وردود الفعل المتأخرة.

يُعد قطاع الشركات الصغيرة والمتوسطة في المملكة العربية السعودية عنصرًا محوريًا في التحول الاقتصادي الوطني. ففي إطار رؤية 2030، تهدف المملكة إلى رفع مساهمة هذا القطاع في الناتج المحلي الإجمالي من 30% إلى 35%. ومع وجود أكثر من 1.8 مليون شركة صغيرة ومتوسطة تعمل في جميع أنحاء المملكة، فإن ضمان استقرار التدفق النقدي لهذا القطاع ليس مجرد قرار تجاري ذكي، بل أولوية اقتصادية وطنية.

فيما يلي 10 استراتيجيات عملية لتحصيل الديون المتعثرة، تساعد الشركات السعودية على تقليل الذمم المدينة المتأخرة، وتسريع عمليات التحصيل، وحماية رأس المال العامل في بيئة أعمال متقلبة:

تأكد من توضيح شروط السداد بشكل صريح في جميع الفواتير والعقود والمواقع الإلكترونية. ناقش هذه الشروط مع العملاء منذ البداية ليكونوا على دراية بالتزاماتهم، بما في ذلك أي رسوم تأخير أو حوافز للسداد المبكر.

قم بإصدار الفواتير فور إتمام البيع أو تقديم الخدمة. يساعد وجود جدول متابعة منظم مع تذكيرات آلية على ضمان الاتساق والكشف المبكر عن الحسابات المتأخرة، مما يزيد بشكل كبير من فرص التحصيل.

على سبيل المثال، يمكن لسلسلة صيدليات في جدة إرسال فواتير إلكترونية خلال 24 ساعة من توريد الأدوية إلى العيادات، يليها تذكير بعد 7 أيام ثم 14 يومًا. وإذا لم يتم السداد بحلول اليوم 30، يقوم النظام تلقائيًا بتصنيف الحساب وإيقاف أي طلبات ائتمانية إضافية، مما يحافظ على استقرار التدفق النقدي دون متابعة يدوية.

استخدم تحليلات البيانات لتقييم الجدارة الائتمانية للعملاء قبل منحهم الائتمان. يجب على الشركات الصغيرة والمتوسطة تركيز جهود التحصيل على الحسابات ذات الأثر المالي الأكبر أو مخاطر عدم التحصيل الأعلى.

اقرأ أيضًا: كيف تنشئ ميزانية طوارئ لإدارة المشاريع؟

ابدأ بإجراءات تذكير ودية بعد فترة قصيرة من تاريخ الاستحقاق (مثل 30 يومًا بعد الاستحقاق). إن تخصيص التواصل وفق ظروف كل عميل يخلق رابطًا إنسانيًا ويزيد من احتمالية تفاعل المدينين وتعاونهم.

السلام عليكم أستاذ أحمد،

نأمل أن تكون بخير وأن تسير أعمالكم على أفضل حال.

نود تذكيركم بشكل ودي بخصوص الفاتورة رقم INV-2025، الصادرة بتاريخ 06 ديسمبر 2025، بمبلغ مستحق قدره 22,450 ريال سعودي، والتي تجاوزت تاريخ الاستحقاق بـ 30 يومًا.

ندرك أن التأخير قد يحدث بسبب أولويات تشغيلية، ونثمّن علاقتنا مع [اسم الشركة]. نرجو إبلاغنا إذا كنتم بحاجة إلى جدول سداد معدل، أو مستندات داعمة، أو أي مساعدة من جانبنا.

ولتسهيل السداد، نرفق لكم تفاصيل الدفع:

البنك: مصرف الراجحي

رقم الآيبان: SAxx xxxx xxxx xxxx

في حال تم السداد بالفعل، نرجو تزويدنا بتأكيد الدفع لتحديث سجلاتنا.

نقدّر اهتمامكم السريع، ونتطلع إلى مواصلة شراكتنا الناجحة.

وجزاكم الله خيرًا،

سارة الحميد

حسابات القبض

[اسم شركتك]

الجوال: +111-222-3333

راعِ اختلاف الأوضاع المالية للعملاء من خلال تقديم خطط سداد مخصصة أو جداول زمنية ممتدة. هذا التعاون يعزز فرص التوصل إلى تسوية ناجحة للدين.

على سبيل المثال:

يمكن لنشاط تجاري للأزياء مقره الرياض تقسيم المبلغ المستحق إلى ثلاث دفعات شهرية متساوية تتماشى مع مواسم التخفيضات أو دوران المخزون.

كما يمكن لمشغلي الأنشطة الفاخرة تحصيل 40% مقدمًا، مع سداد الباقي عبر شيكات مؤجلة لتقليل المخاطر الفورية مع الحفاظ على ولاء العملاء.

قدّم خصومات بسيطة للسداد المبكر أو خفّض الفوائد لمن يلتزمون بخطط سداد جديدة. فالحوافز الملموسة تشجع المدينين على إعطاء الأولوية لفاتورتك.

على سبيل المثال، يمكن لشركة سلع استهلاكية سريعة التداول في مكة تقديم خصم يتراوح بين 2% و5% في حال سدد التاجر الفاتورة خلال 10 أيام، مما يسرّع تحصيل النقد.

النزاعات غير المحلولة قد تؤخر السداد بالكامل. عالج أي مشكلات تتعلق بالمنتجات أو الخدمات أو الفواتير فورًا لإزالة العوائق أمام الدفع ومنع تصاعد الدين.

على سبيل المثال، يمكن لتاجر مواد بناء في الدمام حل نزاعات الفواتير من خلال مراجعة سجلات التسليم خلال 24 ساعة وإصدار فاتورة مصححة في اليوم نفسه، ما يساعد المقاولين على السداد دون تأخير.

احتفظ بسجل شامل ومؤرخ لجميع المكالمات والبريد الإلكتروني والمفاوضات والاتفاقيات. يوفّر ذلك مسارًا واضحًا وقانونيًا ضروريًا في حال نشوء نزاعات أو الحاجة إلى اتخاذ إجراء قانوني.

هل تعاني شركتك في منطقة الحجاز من صعوبة تتبع المحادثات والموافقات ونزاعات الفواتير بين الفرق والمواقع المختلفة؟

شهدت الشركات السعودية زيادة بنسبة 30% في الإنتاجية بعد استخدام نظام HAL Timesheets، من خلال منح المديرين رؤية فورية لإنجاز المهام وتتبع المستندات وسجلات التواصل مع العملاء.

تتبّع تقدم الفرق، وحسّن ربحية المشاريع، وبسّط فوترة العملاء، كل ذلك عبر منصة واحدة.

اقرأ أيضًا: أفضل برامج المحاسبة للشركات الصغيرة

إذا لم تسفر الجهود الداخلية عن نتائج بعد 60 إلى 90 يومًا، ففكّر في إحالة الدين إلى وكالة تحصيل محترفة. تمتلك هذه الجهات الخبرة والموارد اللازمة لتصعيد الإجراءات مع الالتزام بالأنظمة والتعليمات المعمول بها.

عند استنفاد جميع الخيارات الأخرى، قد يصبح إرسال إنذار قانوني أو رفع دعوى قضائية أمرًا ضروريًا. ونظرًا لكون هذه الخطوة مكلفة وتستغرق وقتًا، تأكد من اكتمال جميع المستندات لدعم موقفك القانوني.

عندما تطبق الشركات الصغيرة والمتوسطة هذه الاستراتيجيات بانضباط، فإنها لا تكتفي باسترداد المدفوعات المتأخرة فحسب، بل تبني ممارسات تمنع الديون المستقبلية، وتثبّت السيولة، وتحافظ على العلاقات مع العملاء ذوي القيمة العالية.

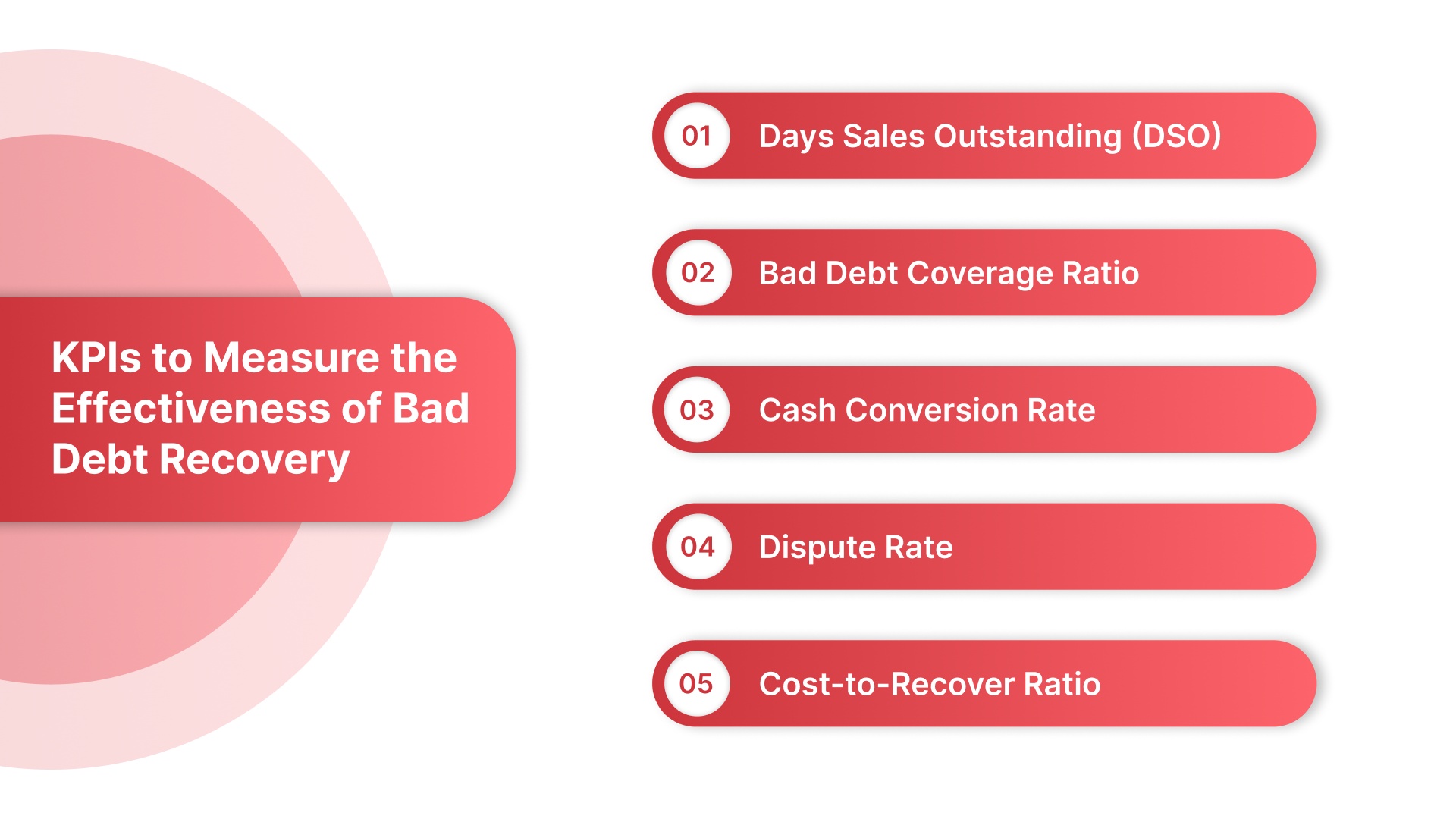

ومع ذلك، هناك مؤشرات أداء رئيسية يجب تتبعها لمعرفة ما إذا كانت جهودك تحقق النتائج المرجوة بالفعل.

لا يقتصر تحصيل الديون المتعثرة على جمع المدفوعات المتأخرة فقط، بل يشمل قياس مدى مساهمة جهود التحصيل في تعزيز التدفق النقدي وتقليل المخاطر المالية.

تحتاج الشركات الصغيرة والمتوسطة في المملكة العربية السعودية، خاصة تلك التي تعمل ضمن دورات ائتمانية ضيقة، إلى رؤية واضحة للأداء لتحسين عملية اتخاذ القرار.

فيما يلي بعض مؤشرات الأداء الأساسية التي تساعد على تقييم مدى كفاءة شركتك في تحويل الذمم المدينة المتأخرة إلى نقد، ومدى نجاحك في الحد من عمليات الشطب المستقبلية.

قراءة موصى بها: كيفية حساب نقطة التعادل: دليل مبسط

إن تتبع هذه المؤشرات يضمن أنك لا تقوم فقط بتحصيل الديون، بل تحصيلها بطريقة تحسن هوامش الربح، وتعزز التدفق النقدي، وتقلل المخاطر.

ومع ذلك، قد لا تزال الشركات الصغيرة والمتوسطة تواجه تحديات عند محاولة تحسين هذه الأرقام، لأن المؤشرات لا تكون ذات قيمة حقيقية إلا إذا كان من الممكن التأثير عليها وتحسينها بشكل واقعي.

العديد من الشركات الصغيرة والمتوسطة لا تفشل لأن العملاء يرفضون الدفع، بل لأنها تواجه صعوبات نتيجة ضعف العمليات الداخلية، والمتابعات، وضوابط المخاطر غير المنتظمة أو التفاعلية. في القطاعات ذات المنافسة الشديدة وهوامش الربح الضيقة، يمكن لهذه الثغرات تحويل التأخيرات القابلة للإدارة إلى ضغوط مالية حادة.

أظهر تقرير منشآت لعام 2023 أن المدفوعات المتأخرة هي السبب الأكبر لتعطّل التدفق النقدي للشركات الصغيرة والمتوسطة في المملكة العربية السعودية. ويكون هذا أكثر وضوحًا في قطاعات البناء، والجملة، وإدارة المرافق، حيث تمتد شروط السداد غالبًا إلى أكثر من 90–120 يومًا.

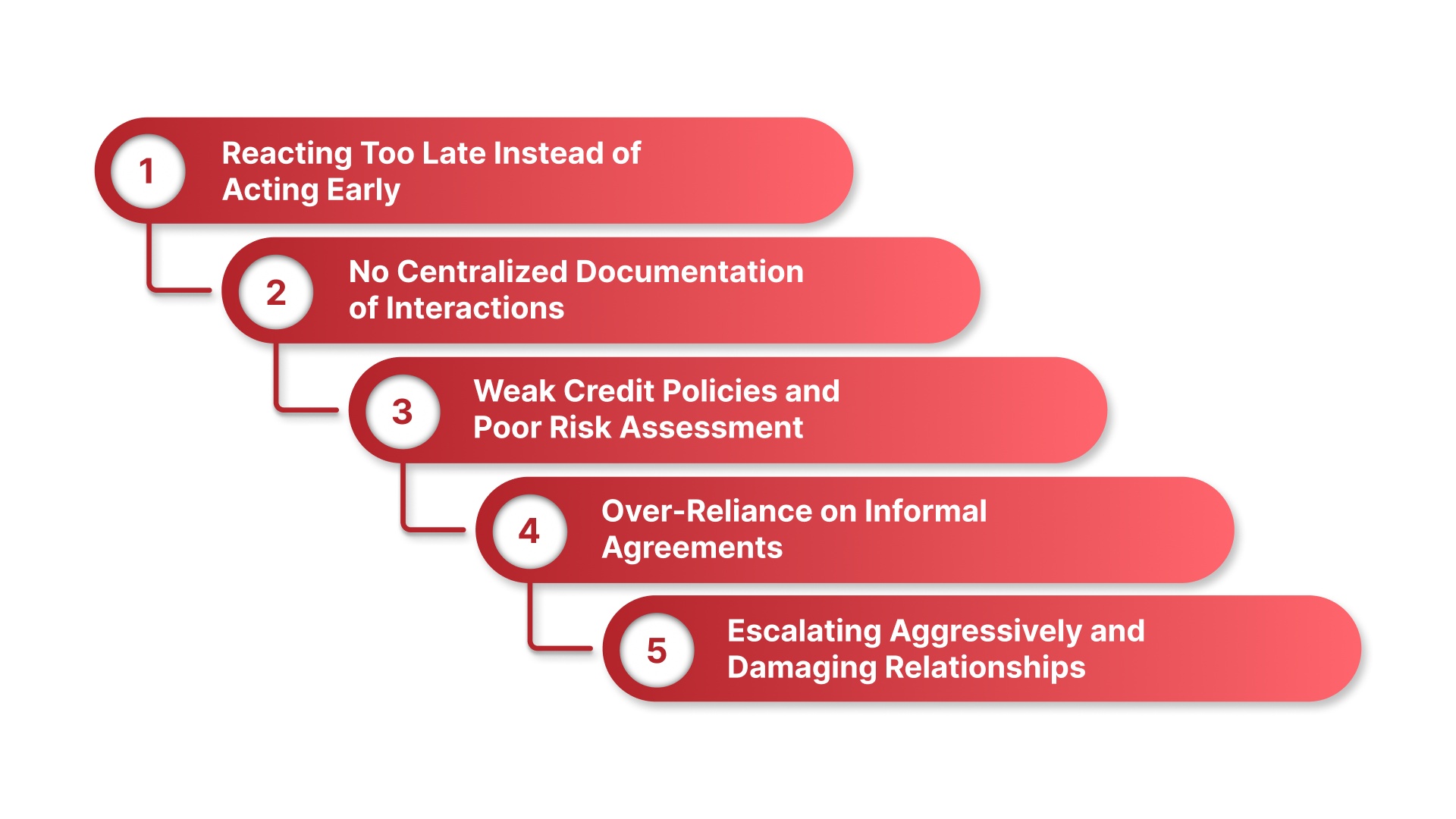

فيما يلي بعض الأخطاء الشائعة التي ترتكبها الشركات الصغيرة والمتوسطة عند تحصيل الديون المتعثرة، وكيفية تجنبها قبل أن تتحول إلى خسائر طويلة الأمد:

1. الرد متأخرًا بدلًا من التدخل المبكر:

تنتظر العديد من الشركات حتى تصبح الفواتير متأخرة بشدة قبل تصعيد التواصل أو اتخاذ إجراءات. بحلول ذلك الوقت، قد يكون المدين غير راغب أو غير قادر على الدفع.

2. عدم وجود توثيق مركزي للتفاعلات:

تعتمد فرق المالية غالبًا على رسائل متفرقة عبر البريد الإلكتروني، أو محادثات واتساب، أو اتفاقيات شفهية. ضعف التوثيق يقلل من قوة التفاوض ويعرّض الشركات للنزاعات القانونية.

3. ضعف السياسات الائتمانية وتقييم المخاطر غير الكافي:

تمتد العديد من الشركات الائتمان دون التحقق من الاستقرار المالي أو تاريخ الدفع أو مخاطر القطاع. في القطاعات عالية المخاطر، يكاد يكون هذا ضمانًا للديون المتعثرة.

4. الاعتماد المفرط على الاتفاقيات غير الرسمية:

غالبًا ما تعتمد الشركات على صفقات تفاهم أو شروط غامضة، خاصة مع شركاء قدامى. ورغم شيوع ذلك ثقافيًا، إلا أن ذلك يجعل الإنفاذ صعبًا لاحقًا.

5. التصعيد العدواني وإلحاق الضرر بالعلاقات:

تستجيب بعض الشركات لتأخيرات الدفع برسائل صارمة، أو تهديدات، أو اتخاذ إجراءات قانونية مفاجئة. غالبًا ما يجعل ذلك العملاء في موقف دفاعي ويقلل تعاونهم.

رؤية أعمق: 6 تقنيات ناجحة لتقدير المشاريع

نادراً ما تُفقد الديون المتعثرة لأن المدينين يختفون؛ بل تُفقد لأن الشركات تفتقر إلى عمليات منتظمة، وتوثيق، وأنظمة تفاوض.

ومع نضوج الشركات، يصبح السؤال حتميًا: "كيف نضع كل هذا في نظام قابل للتوسع حتى لا نكرر نفس الأخطاء؟"

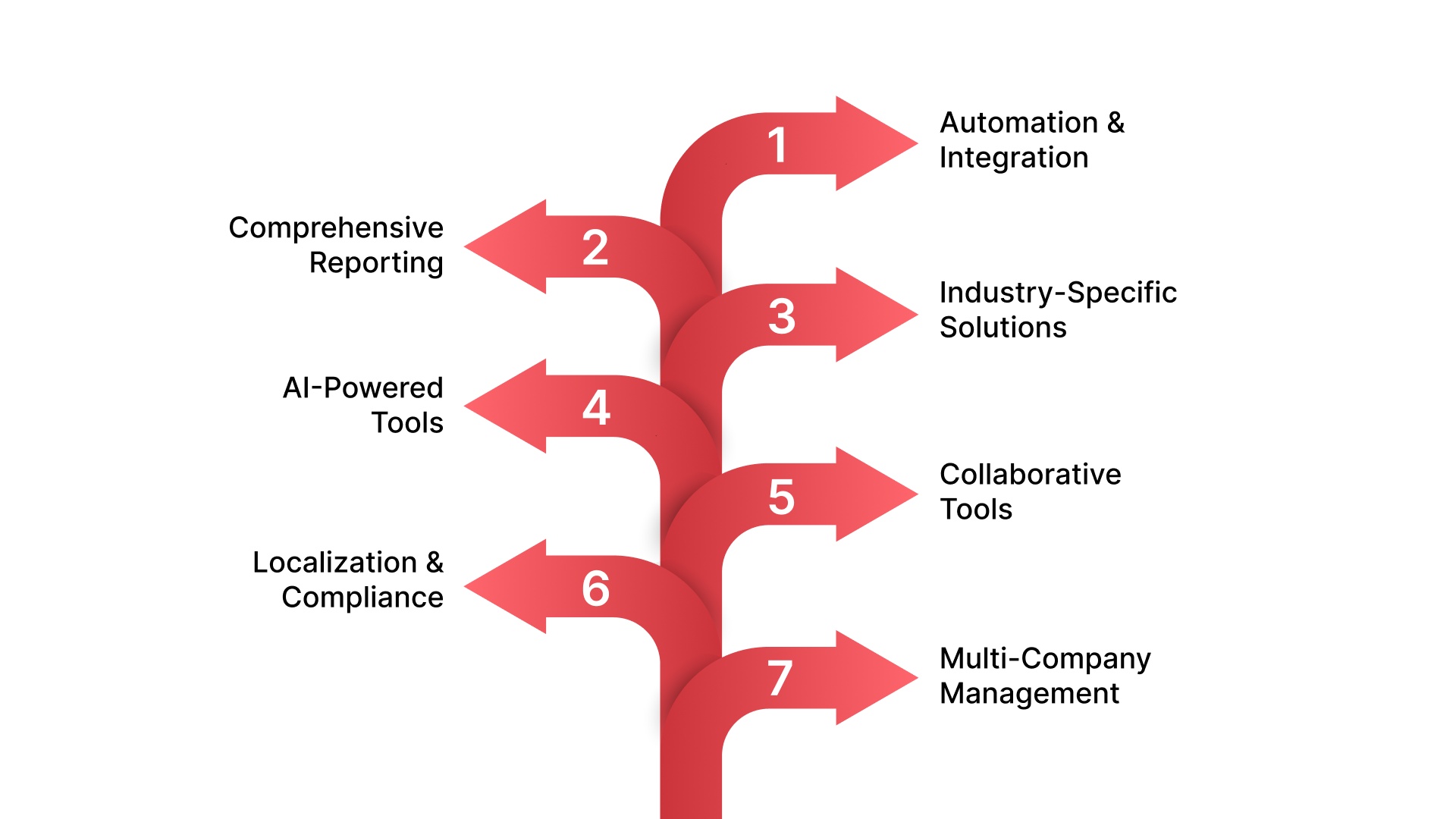

لذلك، تتطلع الشركات السعودية الحديثة إلى أدوات ERP المتقدمة، التي تساعد الفرق على أتمتة ومراقبة وتبسيط عملية التحصيل دون إهدار الوقت أو المساس بالعلاقات.

يعد نظام HAL ERP برنامجًا مؤسسيًا متقدمًا صُمم لأتمتة وتوحيد العمليات عبر مجالات التمويل، والمبيعات، والمشتريات، والإنتاج، والخدمات. يخدم هذا النظام الشركات النامية وصانعي القرار مثل الرؤساء التنفيذيين، والمديرين الماليين، وفرق العمليات في قطاعات مثل التصنيع، والمقاولات، والتجارة، والتعليم.

وبفضل نهجه المرتكز على العملاء وسرعة التنفيذ التي تتراوح بين 8–12 أسبوعًا، يساعد HAL المؤسسات على التوسع بثقة وكفاءة.

فيما يلي الميزات الرئيسية التي تساعد الشركات الصغيرة والمتوسطة على منع تعطّل التدفق النقدي وتقليل مخاطر الديون المتعثرة بشكل فوري:

الميزة الأساسية لنظام HAL ERP ليست التكنولوجيا فحسب؛ بل هي الوضوح. عندما تتمكن الشركات الصغيرة والمتوسطة السعودية من رؤية واقعها المالي لحظة بلحظة، وفرض السياسات تلقائيًا، وتقليل التأخيرات التشغيلية، يتحسن التدفق النقدي بشكل طبيعي، وتصبح الديون المتعثرة استثناءً محسوبًا بدلًا من أزمة متكررة.

شركة Jash Holding، وهي مؤسسة كبيرة تضم عدة شركات فرعية، كانت تواجه صعوبات في التعامل مع البيانات المتفرقة للمشاريع، والرواتب اليدوية لأكثر من 4,000 موظف، والتحكم غير الفعال في أكثر من 12,000 أصل. كانت عملية الدمج المالي بطيئة، كما أن عدم دعم النظام للغتين أدى إلى حواجز في التواصل.

بعد اعتماد نظام HAL ERP، حققت الشركة زيادة في الكفاءة التشغيلية تجاوزت 60%، وتم تقليل إدخال البيانات اليدوي، وتحسّنت رؤية تكاليف المشاريع، وتم اعتماد اتخاذ القرارات بسرعة أكبر وبناءً على البيانات عبر جميع الشركات الفرعية.

هل سئمت من التعامل مع أنظمة متفرقة تبطئ اتخاذ القرارات، وتخلق الأخطاء، وتستنزف الإنتاجية شهريًا؟

%20(3).png)

تظل الديون المتعثرة واحدة من أكثر التهديدات المستمرة لبقاء الشركات الصغيرة والمتوسطة، خاصة في أسواق مثل السعودية، حيث تؤدي دورات الدفع الطويلة وارتفاع تكاليف التشغيل إلى ضغوط على السيولة. تواجه الشركات الصغيرة والمتوسطة صعوبة في التحصيل بسبب التضخم، وضعف ضوابط الائتمان، وتأخر إصدار الفواتير، والضغط لتوسيع شروط الدفع للبقاء تنافسية، وغالبًا على حساب التدفق النقدي المتوقع.

لتجاوز هذه التحديات، يجب على الشركات اعتماد استراتيجيات تحصيل منظمة مثل إصدار الفواتير بسرعة، والتواصل الشخصي، وخطط السداد المرنة، وحوافز الدفع، والتحقق من الجدارة الائتمانية. عند تطبيق هذه الاستراتيجيات بشكل مستمر، تقل الذمم المدينة المتأخرة، ويتم حماية رأس المال العامل، وتحسين الاستقرار المالي على المدى الطويل.

يساعد مراقبة مؤشرات الأداء الرئيسية مثل متوسط فترة تحصيل المبيعات (DSO)، ودورة تحويل النقد، ومعدل النزاعات، ونسبة التغطية، وتكلفة التحصيل، على تقييم التقدم، مع تجنب الأخطاء الشائعة مثل ضعف التوثيق، والتحصيل التفاعلي، وسياسات الائتمان الضعيفة، التي تؤدي إلى خسائر متكررة. أصبح الاعتماد على البيانات، والتصرف بشكل استباقي، والانضباط المالي أمرًا أساسيًا لتحصيل الديون المتعثرة.

قبل الإغلاق، اسأل نفسك: هل الفواتير المتأخرة تضعف هوامش الربح، تؤخر النمو، وتخلق ضغوطًا يمكن تجنبها؟ احجز عرضًا تجريبيًا مجانيًا مع HAL اليوم، واكتشف كيف يمكنك بناء الانضباط المالي، وتعزيز التدفق النقدي، والسيطرة على عملياتك.

1. ما الأسباب الشائعة للديون المتعثرة في الشركات الصغيرة والمتوسطة؟

تحدث الديون المتعثرة غالبًا عندما تمنح الشركات ائتمانًا دون تقييم مناسب، أو تعتمد على شروط دفع طويلة، أو تتأخر في المتابعة. كما تواجه الشركات مشاكل بسبب الفواتير المتنازع عليها، وضعف التوثيق، ومشكلات السيولة لدى العملاء. السياسات القوية تقلل بشكل كبير من مخاطر تراكم الديون المتعثرة.

2. كيف يمكن للشركات تقليل الديون المتعثرة دون الإضرار بالعلاقات مع العملاء؟

يمكن للشركات تقليل الديون المتعثرة عن طريق وضع شروط دفع واضحة، وتقديم خطط سداد مرنة، والتواصل بشكل مهني. تساعد التذكيرات المبكرة، والشفافية، وحل النزاعات في الحفاظ على الثقة. النهج المرتكز على العميل يزيد من التعاون مع السيطرة على الديون المتعثرة، خصوصًا في العلاقات التجارية طويلة الأمد.

3. كيف يساعد نظام ERP الشركات في تحسين السيطرة المالية ومنع الديون المتعثرة؟

يساعد نظام ERP على مركزية الفوترة، والتحكم الائتماني، وإعداد التقارير، والمتابعات، مما يجعل الإدارة المالية استباقية. تعمل سير العمل الآلي، ولوحات التحكم الفورية، والتنبيهات على تقليل الحسابات المتأخرة، ومنع الأخطاء، وتحسين رؤية التدفق النقدي، مما يقلل احتمالية تحول الفواتير غير المسددة إلى ديون متعثرة.

4. هل يساعد الالتزام بلوائح ZATCA في السعودية على تقليل الديون المتعثرة للشركات؟

تحسن الفوترة الإلكترونية المتوافقة مع ZATCA الشفافية المالية، وتسريع عملية التحقق، وتقليل النزاعات، مما يقلل بشكل غير مباشر من مخاطر الديون المتعثرة. تجعل بيانات الفواتير الموحدة، والتحقق الآلي، وسجلات التدقيق المدفوعات قابلة للتتبع. ورغم أن ZATCA لا تقضي على الديون المتعثرة بالكامل، إلا أنها تعزز الانضباط المالي.

5. ما مؤشرات الأداء الرئيسية التي يجب على الشركات مراقبتها لتقييم أداء تحصيل الديون المتعثرة؟

تشمل المؤشرات المهمة: متوسط فترة تحصيل المبيعات (DSO)، ومعدلات النزاع، وفئات الأعمار، وتكلفة التحصيل، ونسب الشطب. تساعد هذه المؤشرات الشركات على التعرف على ارتفاع الديون المتعثرة، وفهم مخاطر التدفق النقدي، وتقييم أداء التحصيل. يتيح المتابعة المنتظمة اتخاذ إجراءات تصحيحية قبل أن تصبح الديون المتعثرة غير قابلة للإدارة.